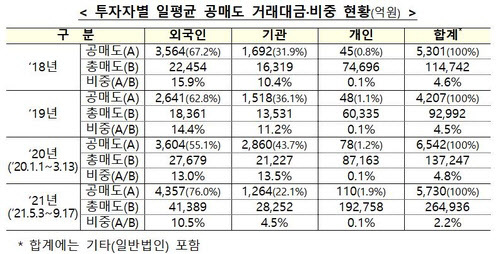

개인투자자, 11월부터 공매도 최소 90일 주식 빌릴 수 있다

2021-09-23 13:28 이은혜 기자

[I♥MZ] NH투자증권, 메타버스로 주식공부…‘투자가 문화로’

2021-09-23 12:56 이은혜 기자

코스피, 헝다·FOMC 우려 진정에도 기관 매도에 3110선 후퇴

2021-09-23 10:38 이은혜 기자

NH투자증권 “테이퍼링·헝다그룹 불확실성 여전…韓 증시 박스권 전망”

2021-09-23 08:38 이은혜 기자

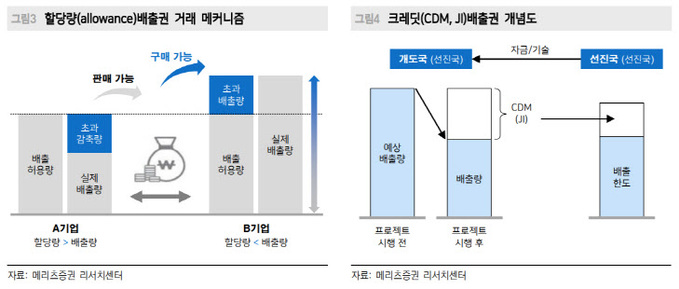

이르면 이달 탄소배출권 ETF 상장…“연말 가격 하락 가능성 유의”

2021-09-21 09:09 이은혜 기자

12만원 무너진 카카오…청원에도 증권가는 목표주가 하향 중

2021-09-20 08:00 이은혜 기자

추석에도 투자자들은 9월 FOMC에 관심…“테이퍼링 공식화할 것”

2021-09-19 10:02 이은혜 기자

삼성전자·SK하이닉스, 추석 이후 주가 전망은…3Q 실적에 주목

2021-09-18 09:53 이은혜 기자

美 올해 연말 소비, 사치품·의류소비 늘고 온라인 판매 감소 예상

2021-09-16 13:58 이은혜 기자

"현대중공업, 따상은 외국인 손에 달렸다"

2021-09-16 10:44 이은혜 기자

금투협, ‘대체투자 리스크 관리 및 내부통제’ 과정 개설

2021-09-16 10:33 이은혜 기자

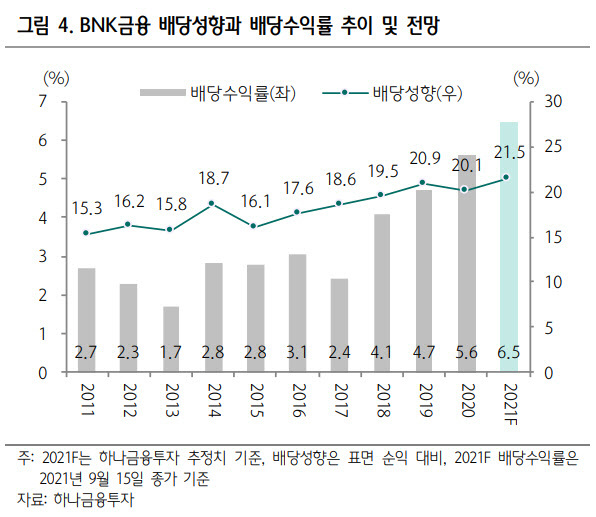

하나금융투자 “BNK금융, 3분기에도 은행 중 가장 양호한 실적 예상”

2021-09-16 10:03 이은혜 기자

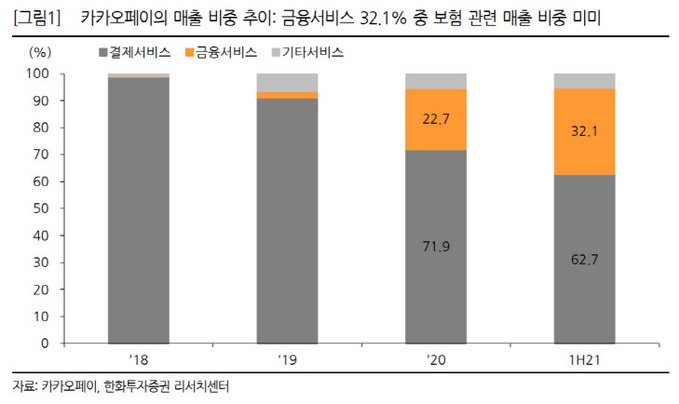

한화투자증권 "카카오, 단기 모멘텀 아직 부정적…목표가↓"

2021-09-16 09:00 이은혜 기자

김범수 상생안, 증시는 카카오·뱅크 하락…카카오게임즈는 보합

2021-09-15 16:06 이은혜 기자

아이폰13 공개에도 수혜株 ‘휘청’…왜?

2021-09-15 13:34 이은혜 기자

[특징주] SK바이오사이언스, CDMO 호실적 전망에 강세

2021-09-15 09:54 이은혜 기자

대신증권 “아모레퍼시픽, 중국발 실적 부진…목표가 13% 하향 조정”

2021-09-15 09:35 이은혜 기자

이재용 가석방 한 달…삼성그룹株 평균 1.18% 반등

2021-09-14 16:23 이은혜 기자

한국FPSB “제79회 AFPK 합격자 1003명…최근 3년래 최다”

2021-09-14 15:52 이은혜 기자

랭킹뉴스