한화투자증권 "카카오, 단기 모멘텀 아직 부정적…목표가↓"

|

한화투자증권은 16일 “카카오의 현재 주가는 각종 규제 관련 우려가 이미 반영됐지만 단기 모멘텀은 부진할 것”이라며 “모빌리티, 페이 사업 부문의 가치를 하향 조정해 목표주가를 17만원으로 내린다”고 밝혔다.

카카오는 정부와 정치권의 플랫폼 규제 강화 움직임에 대응하기 위해 몇 가지 대책을 발표했다. 먼저 모빌리티 관련해서는 기사 프로멤버십 비용을 기존 9만9000원에서 3만9000원으로 내렸고, 스마트콜(1000원 추가) 서비스를 중단했으며, 대리운전 중개수수료도 기존 고정 20%에서 0~20%의 변동 요금제로 변경하기로 했다.

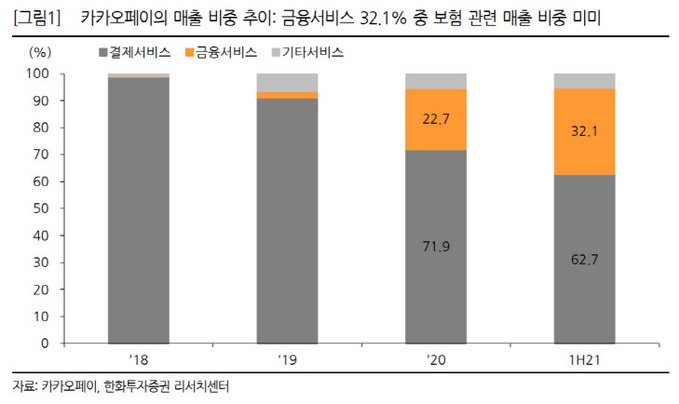

한화투자증권 김소혜 연구원은 “우리는 이런 변화가 작년 모빌리티 매출액 2800억 원에서 약 5% 미만 수준의 영향을 미치는 요인으로 판단한다”며 “또, 카카오는 보험상품비교(자동차·운전자·반려동물 등) 서비스를 중단했는데, 현재 보험 관련 매출은 카카오페이 매출에서 매우 미미한 상황”이라고 말했다.

김 연구원은 “우리는 동사의 3분기 매출액이 1조5100억원으로 전년 동기 대비 36.9% 증가할 것으로 전망한다”며 “톡비즈 매출액은 41%, 톡채널 매출은 70%, 플랫폼 기타 매출액은 69% 성장이 예상된다”고 밝혔다.

이어 “영업이익은 2175억원이 예상되는데, 게임, 모빌리티, 페이 관련 마케팅이 공격적으로 집행됨에 따라 시장 전망치를 10% 하회할 것”이라고 예상했다.

그는 “모빌리티와 페이 사업 부문의 가치를 각각 2조5000억원, 6조8000억원으로 내린다”며 “최근 동사의 주가는 고점 대비 28% 하락하면서 각종 규제 관련 우려가 반영됐다고 판단하지만, 그간 신규 사업 영역에서 수익화를 성공시키며 기업 가치를 증대시켜온 점을 고려하면 단기 모멘텀은 부진할 것”이라고 내다봤다.

이어 “기업공개(IPO)를 앞둔 카카오페이와 카카오모빌리티의 확장성에도 다소 제동이 걸릴수 있다는 점도 아쉽다”며 “당분간 정부 규제 관련 뉴스 흐름에 따라 주가 변동성이 확대될 것”이라고 덧붙였다.

이은혜 기자 chesed71@viva100.com