중공업·방산

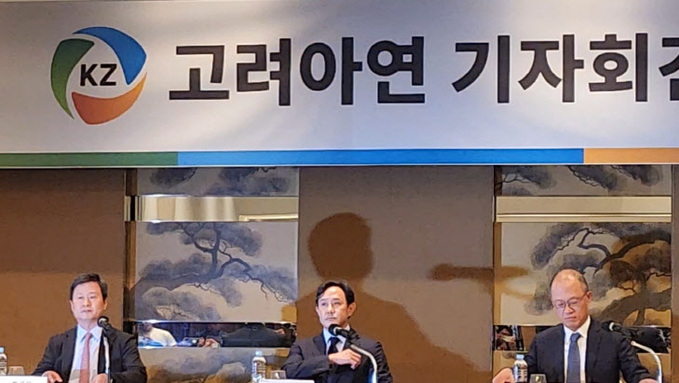

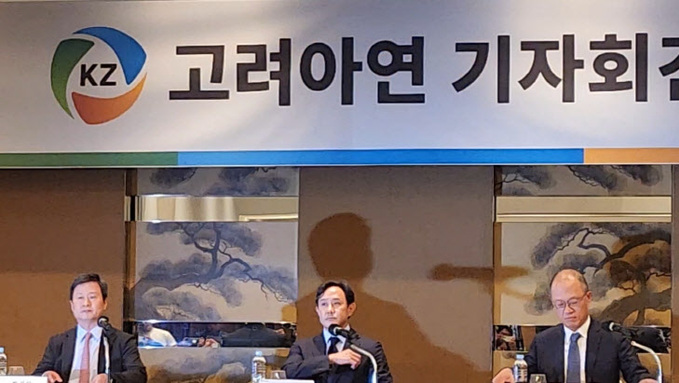

고려아연, “법원이 허용한 자사주 공개매수 철회 중지 어렵다”

2024-10-13 14:40 김상욱 기자

고려아연 자사주 공개매수, ‘세금 및 실수령액’ 유리…“개인투자자 대부분 고려아연 청약이 유리”

2024-10-12 14:24 김상욱 기자

고려아연, 공개매수 실질 유통주식 물량은 15% 안팎

2024-10-10 15:25 천원기 기자

MBK-영풍 "고려아연 공개매수 가격 안 올린다"

2024-10-09 15:26 천원기 기자

포스코, 고객과 함께하는 ‘2024 지속가능 소재 포럼’ 개최

2024-10-08 17:02 천원기 기자

포스코, 동반성장지수 ‘최우수’ 등급 선정

2024-10-08 13:42 천원기 기자

고려아연, 호주 맥킨타이어 풍력발전소 본격 가동 개시

2024-10-08 10:32 천원기 기자

고려아연 경영권 분쟁에 반도체업계가 긴장하는 까닭

2024-10-07 10:05 김상욱 기자

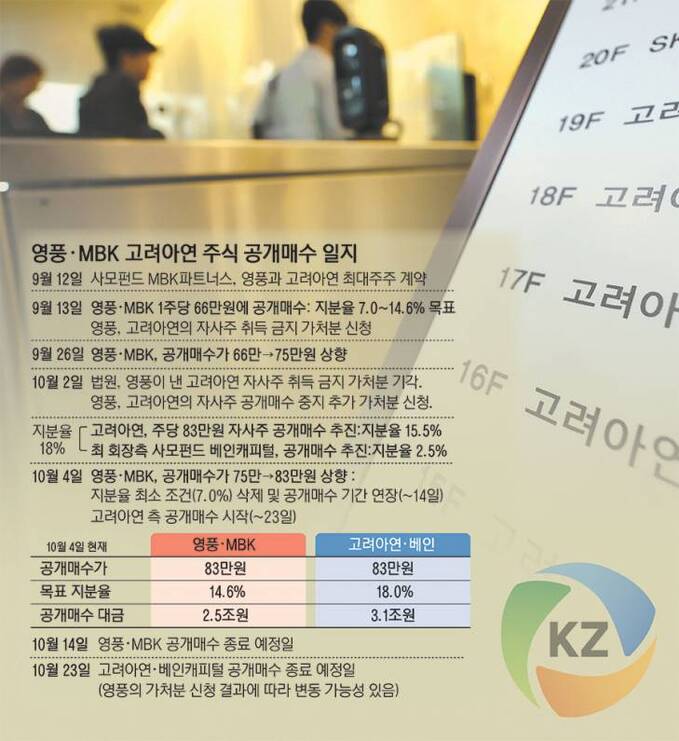

‘66만→75만→83만원’…고려아연 경영권 ‘승자의 저주’ 그림자

2024-10-07 06:23 천원기 기자

MBK-영풍 '법적리스크 봉착'…영풍정밀, 이행금지 가처분 신청

2024-10-06 20:22 천원기 기자

'MBK·영풍' 재반격…주당 83만원 추가 인상, 고려아연 경영권 분쟁 '승부수'

2024-10-04 18:52 천원기 기자

영풍 "고려아연 주주 동의 없는 2.7조 자금 유출행위 즉각 중단해야"

2024-10-04 18:39 천원기 기자

최윤범 회장 매입수량 제한없이 전량매수…고려아연 지분 최대 18% 끌어모은다

2024-10-04 10:16 천원기 기자

'6조 쩐의전쟁' 승기잡은 최윤범… 고려아연 경영권 분쟁 ‘분수령’

2024-10-04 06:34 천원기 기자

영풍, MBK와 계약이 발목…고려아연 주식 팔고 싶어도 못팔아

2024-10-03 11:17 천원기 기자

[질의응답] 최윤범 고려아연 회장, 영풍에 화해 손길

2024-10-02 18:27 천원기 기자

반격 나선 고려아연, 3.1조 투입해 공개매수 돌입…베인캐피탈과 연합

2024-10-02 16:11 천원기 기자

랭킹뉴스