돈

[비바 2080] ‘상위 1% 부자’되고 싶다면?… S&P 500에 묻어놓고 기다려라

2025-03-31 09:42 이의현 기자

[비바100] 평생 연금 받으며 살던 곳에서 쭉~ 나의 마지막 ‘홈스위트홈’, 주택연금이 열쇠

2025-03-25 22:53 도수화 기자

[비바 2080] 진화하는 커버드콜 ETF ... 연금투자자들에게는 어떤 상품이 유리할까

2025-03-26 10:55 이의현 기자

[비바100] “그동안의 성과는 고객신뢰 덕분…Club1 전환으로 ‘PB 명가’ 굳힌다”

2025-03-20 08:28 염재인 기자

[비바100] 긴장도 높은 자산관리 시장… “어떤 상황에서든 진정성 있는 PB 되려 노력”

2025-03-20 08:53 염재인 기자

[비바 2080] 퇴직 때 꼭 알아둬야 할 ABC (1) 퇴직급여<하> 연금소득과 세금

2025-03-20 17:20 이의현 기자

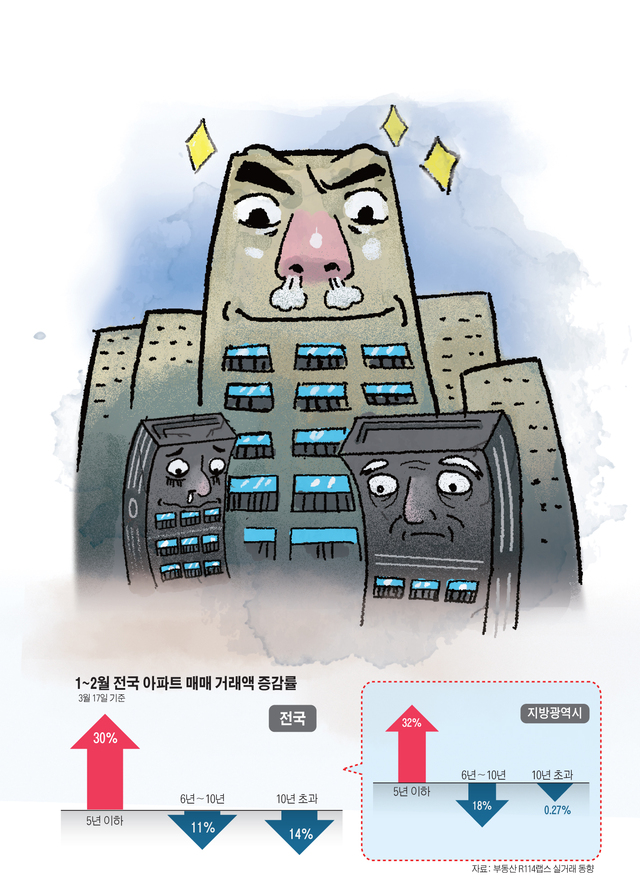

[비바100] 자고 나니 또 올랐네… “더 늦기 전에 잡을까”

2025-03-19 16:41 채현주 기자

[이호영 칼럼] 원룸 임대사업 성공 열쇠는 ‘입지’… 리모델링시 주차공간 확보 필수

2025-03-20 12:57 이호영 부동산센터 대표

[비바 2080] 급성장하는 ‘커버드콜 ETF’… 투자 때 꼭 알아야 할 모든 것

2025-03-19 13:42 이의현 기자

[비바100] 홀로 웃는 신축, 지방서도 방긋

2025-03-17 17:45 채현주 기자

[비바100] “불확실성 커지고 양극화 심화… ‘내 집 마련’ 지역별 전략 세워야”

2025-03-17 00:34 홍승표 기자

[비바100] 61세부터 ‘적자인생’ 시작, 자산비중 균형 잡아둬야

2025-03-11 20:48 김수환 기자

[비바 2080]퇴직 때 꼭 알아둬야 할 ABC (1) 퇴직급여<중> 연금 수령 기본요건 및 종류별 수령 방법

2025-02-11 11:52 이의현 기자

[비바100] 재미삼아 보던 운세, 수백억 연매출 산업 일궜다

2025-02-27 15:24 김동욱 기자

[비바 2080]자녀의 미래를 위한 계좌, 이런 기준으로 선택해 보세요

2025-03-05 09:57 이의현 기자

[비바100] 사교육비 50만원 ↔ 연금계좌 50만원… 자금비율 ‘균형’ 맞춰라

2025-02-25 17:24 염재인 기자

[비바 2080] “퇴직급여 받으면 연금 계좌로 절세, 중간 정산했다면 합산 특례로 절세”

2025-02-11 10:11 이의현 기자

[비바100] 분양가 오를 걱정없고, 인프라 탄탄

2025-02-19 10:19 채현주 기자

[이호영 칼럼] 부동산 침체기 투자 뛰어든 3040, 소액투자로 종잣돈부터 불려라

2025-02-20 13:06 이호영 부동산센터 대표

[비바100] 고령화가 바꾼 사회·기술, 흐름 읽어야 투자 보인다

2025-02-18 16:31 도수화 기자

랭킹뉴스