돈

[비바 2080] 명예퇴직 바람…세금 얼마나 내야 할까

2024-08-28 12:13 박성훈 기자

[비바 2080] 내 연금, 더 나은 금융회사로 옮기려면 이렇게

2024-08-28 09:15 이의현 기자

[비바100] "나만의 필살기, 넘보지마"… 수도권 분양시장 프리미엄 경쟁

2024-08-28 07:00 장원석 기자

[비바 2080] 주택과 세금(2) 재산세② 과세표준과 세액 계산법

2024-08-27 07:52 이의현 기자

[비바100] "맞춤형 ETF 라인업 구축… 장기투자 파트너 될 것"

2024-08-27 07:00 정경진 기자

[비바100] 디지털 미래 상품, '젊은 큰 손' 잡아라

2024-08-26 13:06 한경수 한국 딜로이트 그룹 딜로이트 디지털 파트너

[비바 2080] 상속세 폭탄 피하려면… 사전증여 '때' 놓치지 마세요

2024-08-26 07:00 조진래 기자

[비바 2080] ISA와 연금계좌 활용한 목돈 만들기 전략, 이렇게

2024-08-22 07:56 조진래 기자

[비바100] 한 달간 얼마 썼지?… 결제일 바꿨더니 한 눈에 쏙

2024-08-22 07:00 이원동 기자

[비바 2080] 주택과 세금(2) 재산세① 과세 대상과 납세의무자

2024-08-21 08:12 박성훈 기자

[비바 2080] 주택과 세금(1) 취득세 ③ 감면 혜택

2024-08-16 08:53 박성훈 기자

[비바 2080] 2040년 예상되는 금융시장 '변곡점'… 글로벌 자산 재배분 전략 세워둬야

2024-08-14 10:35 이의현 기자

[비바100] 대왕개미 꿈꾸는 당신, 보너스부터 받으세요

2024-08-14 07:00 류용환 기자

[비바 2080] 주택과 세금(1) 취득세 ②중과세 및 감면 혜택

2024-08-13 07:15 이의현 기자

[비바 2080] 생활 속 법률… 상속회복청구소송

2024-08-13 07:14 이의현 기자

[비바 2080] 은퇴(예정)자들, 연금에 대해 얼마나 정확히 알고 계신가요

2024-08-12 07:00 박성훈 기자

[비바 2080] S&P500 연계 ETF로 안정된 노후 준비하세요

2024-08-08 08:30 이의현 기자

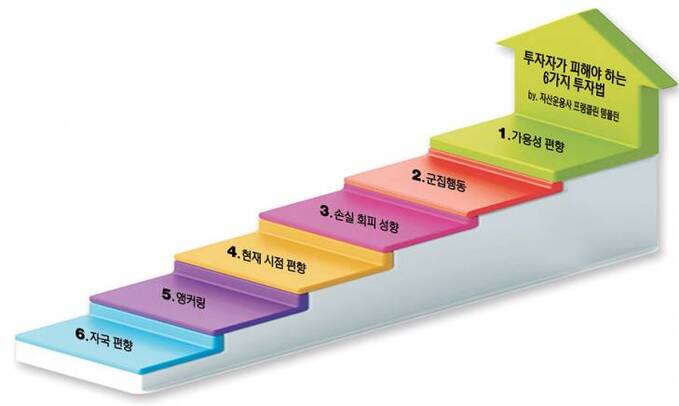

[비바100] 치고빠지기 그만… 장기투자의 마법에 올라타세요

2024-08-08 07:00 김수환 기자

[비바 2080] 상속세의 모든 것⑥ 납세자가 자주 묻는 궁금증들<끝>

2024-08-07 08:01 박성훈 기자

[비바 2080] 상속세의 모든 것⑤ 상속재산 평가의 원칙

2024-08-06 09:02 이의현 기자

랭킹뉴스