돈

[비바100] 호재 이어지는 역세권 개발… 지역 부동산 시장 들썩인다

2024-08-02 07:00 채현주 기자

[이호영 칼럼] 경매로 싸게 산 다가구주택, 원룸으로 리모델링해 가치 ↑

2024-08-02 07:00 이호영 부동산센터 대표

[비바 2080] 상속세의 모든 것④ 법에서 허용하는 배우자·자녀 사전증여

2024-08-01 07:56 조진래 기자

[비바 2080] ISA 도입 3년… 이제 연금계좌로 이체해 추가 세액공제 혜택을

2024-08-01 07:47 이의현 기자

[비바100] 첫 집 마련… 2%대 금리 '디딤돌' 두드리세요

2024-08-01 07:00 도수화 기자

[비바 2080] 돈은 안 모이고 빠져나가게 하는 나쁜 습관, 어떻게 고칠 수 있을까?

2024-07-31 11:45 이의현 기자

[비바100] 건설사만 집 짓나… 공장서 뚝딱 찍어낸다

2024-07-31 07:00 문경란 기자

[비바100] "내집마련 대출 비중 30% 미만으로… 리스크 피해야"

2024-07-30 07:00 장원석 기자

[비바 2080] 상속세의 모든 것③ 상속세 아끼려고 이런 편법 안돼

2024-07-29 07:50 조진래 기자

[비바 2080] 상속세의 모든 것② 배우자 공제와 동거주택 공제

2024-07-25 07:42 박성훈 기자

[비바100] 전세사기 피하려면, 등기부·계약서 기초지식 쌓아야

2024-07-25 07:00 류용환 기자

[비바 2080] 금융투자소득세 도입에 사라질 연말정산 부양가족 인적공제 혜택, 어떻게?

2024-07-24 11:32 이의현 기자

[비바 2080] 상속세의 모든 것 ①기본공제부터 꼼꼼히 챙겨야

2024-07-23 07:29 이의현 기자

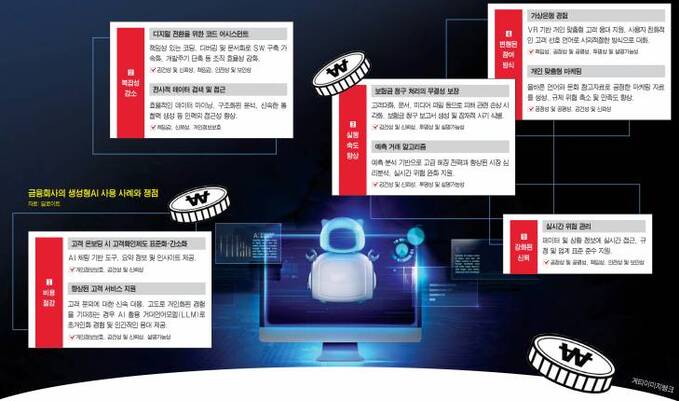

[비바100] 양면의 AI… 자산 보호 프레임워크 최우선

2024-07-23 07:00 장형수 딜로이트안진회계법인 금융산업통합서비스그룹 성장전략부문 리더

[비바 2080] 기업 밸류업 프로그램 시행…투자자가 주목해야 할 관전 포인트는?

2024-07-18 08:05 이의현 기자

[비바100] "탄소가 감축됐습니다"… 자동차 덜 타니 7만원 쌓였네

2024-07-18 07:00 노재영 기자

[비바 2080] 노후 위한 주상복합주택 신축… 이렇게 지어야 나중에 양도세 안 문다

2024-07-17 07:47 박성훈 기자

[비바100] 급성장하는 타깃데이트펀드(TDF) 시장… 은퇴까지 연착륙, MZ세대도 탑승

2024-07-17 07:00 노재영 기자

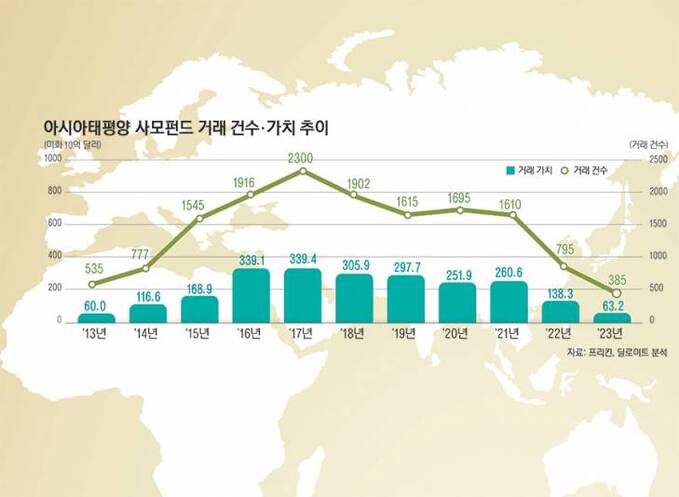

[비바100] "성장하는 아태 사모펀드, 딜 모멘텀 강화된다"

2024-07-15 13:10 남상욱 딜로이트 안진회계법인 전략재무자문 본부장

[비바 2080] 재개발·재건축 입주권 및 분양권에 대한 양도세 이슈

2024-07-12 14:07 박성훈 기자

랭킹뉴스