재테크

[비바 2080] 100세 시대 신상품… 흥국화재, 당뇨·고혈압 진단비도 보장하는 3대질병보험 출시

2024-10-10 07:54 이의현 기자

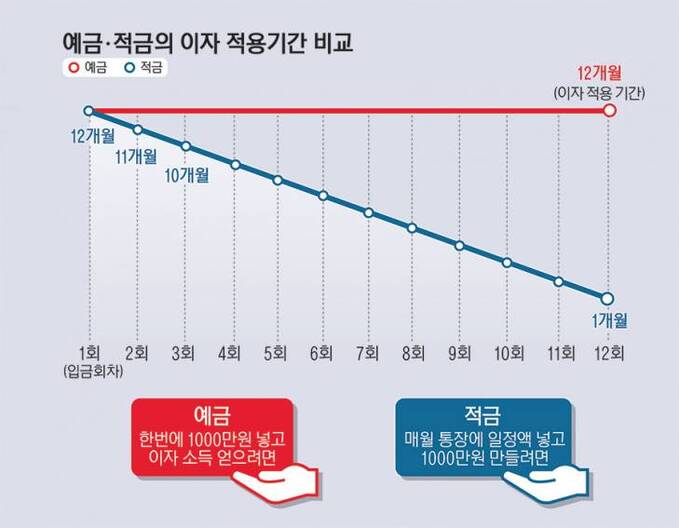

[비바100] "갓 취업한 당신, 목돈 만들려면 예적금부터 만드세요"

2024-10-10 07:00 김수환 기자

[비바 2080] 가상자산, 이젠 4050 등 전 연령대 ‘필수 자산’… 관리감독 업 그레이드 필요

2024-10-05 14:02 이의현 기자

[비바 2080] 주식투자자들이여, 투자고전에서 길을 찾아라

2024-10-03 08:24 조진래 기자

[비바 2080] 갈아타기 전에 내 상품 취급 여부 꼭 확인하세요

2024-09-30 07:00 조진래 기자

[비바 2080] S&P500; '빅테크 쏠림' 부담? ‘동일가중 지수’가 대안

2024-09-27 13:27 이의현 기자

[비바 2080] 베이비 부머&3040, 은퇴 대비 ‘커버드콜 ETF’를 노려라 <하>

2024-09-27 11:17 이의현 기자

[비바 2080] 베이비 부머&3040;, 은퇴 대비 '커버드콜 ETF'를 노려라 <상>

2024-09-26 07:56 이의현 기자

[비바 2080] ‘미래의 늙은 내 모습’을 보고 저축 의지를 키우자

2024-09-25 09:21 이의현 기자

[비바 2080] 주택과 세금(3) 양도소득세⑥ 다주택자 중과세

2024-09-24 07:59 박성훈 기자

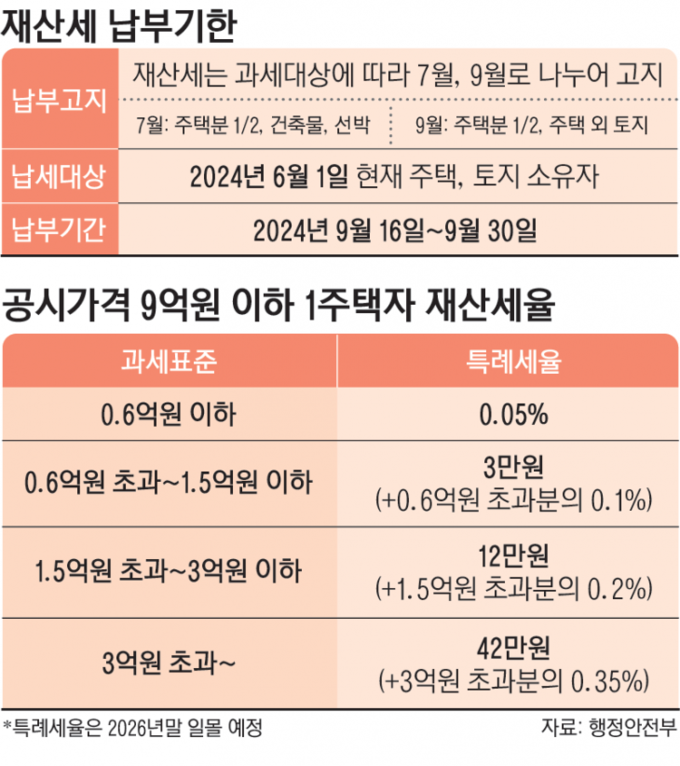

[비바 2080] 9월 시한인 '재산세', 세부담 상한제 등 꼼꼼히 따져야

2024-09-23 07:00 조진래 기자

[비바100] 올해 혼인신고하면 세금 100만원 돌려준대요

2024-09-19 07:00 김동욱기자

[비바 2080] 미국 백만장자들은 어떻게 투자할까?

2024-09-18 10:59 이의현 기자

[비바 2080] 부자처럼 큰 돈 벌려면 ‘현금 다루는 기술’ 필수

2024-09-17 08:02 조진래 기자

[비바 2080] 인기몰이 '월배당 ETF'...세금·건보료 이슈는 주의해야

2024-09-13 07:47 조진래 기자

[비바 2080] 퇴직연금 계좌 옮겨도 기존 편입상품 그대로 가져가려면?

2024-09-12 08:24 이의현 기자

[비바 2080] 주택과 세금(3) 양도소득세④ 입주권 분양권 비과세 특례

2024-09-12 08:18 조진래 기자

[비바100] 청춘이니깐 혜택받자… 하반기 달라진 청년정책

2024-09-12 07:00 도수화 기자

[비바 2080] 주택과 세금(3) 양도소득세③ 주택 등에 대한 비과세 특례

2024-09-10 13:43 이의현 기자

[비바 2080] 저축률을 4배로 끌어올린 경제학자의 '넛지' 조언은?

2024-09-05 10:55 이의현 기자

랭킹뉴스