재테크

[비바100] '미리내는 종소세' 많으면 나눠내고 힘들면 미루세요

2023-11-16 07:00 강은영 기자

[비바100] 내년 용띠해에 받을 '13월의 월급'… IRP 챙기세요

2023-11-15 07:00 강은영 기자

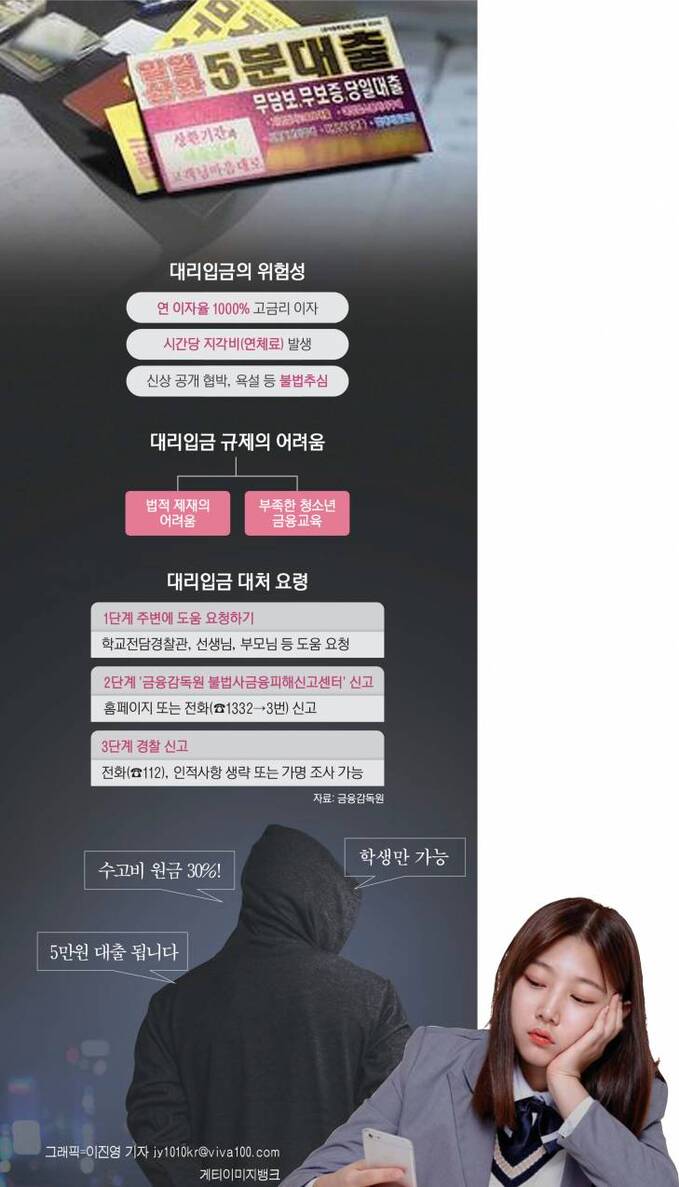

[비바100] 아이돌 굿즈 사려다 이자+지각비 수천% '눈물'

2023-11-09 07:00 공인호 기자

[비바 2080] 퇴직 앞둔 공무원이 연금저축과 IRP에 주목해야 하는 이유는?

2023-11-08 10:04 조진래 기자

[비바100] 굴려주고 지켜주고… 약세장에 더 눈에띄네!

2023-10-18 07:00 최현주 기자

[비바 2080] 자녀증여 절세 이렇게

2023-10-16 09:25 이의현 기자

[비바100] 절약왕 김대리는 월급 타면 통장 쪼개기부터 한대요

2023-10-05 07:00 최현주 기자

[비바 2080] 해외 ETF 통해 내 연금에 글로벌 혁신기업을 담아라

2023-09-28 08:21 조진래 기자

[비바100] '금융 새싹' MZ 고객 키워라… 은행권, MZ세대 맞춤 상품 봇물

2023-09-20 07:00 박준형 기자

[비바 2080] 부의금·축의금은 누구 것?

2023-09-13 09:53 조진래 기자

[비바100] 에코시대 개막한 지식산업센터

2023-09-11 07:00 채현주 기자

[비바100] 이사한 지 5년… 월세 공제 받을 수 있을까

2023-09-07 07:00 강은영 기자

[비바100] '절전 삼계명' 지켰더니 전기료 폭탄 걱정 없네

2023-08-24 07:00 박준형 기자

[비바100] AI 알아야 돈이 보인다

2023-08-23 07:00 홍승해 기자

[비바 2080] 부동산 세제 A부터 Z까지⑧ 상속주택 특례

2023-08-19 07:40 이의현 기자

[비바100] "1500만 집사님들, 양육비 아끼세요"

2023-08-17 07:00 최현주 기자

[비바100] 금쪽이 첫 해외등록금, 4가지를 기억하세요

2023-08-10 07:00 홍승해 기자

[비바 2080] 노후 재테크 투자수단 '장기 채권'…10년 후 노후 월급으로 가능할까?

2023-08-03 10:01 이의현 기자

[비바100] "통신비 납부 깜빡했더니 신용대출 금리 올랐어요"

2023-08-03 07:00 김수환 기자

[비바100]"가장 확실한 노후 대비는 재테크 아니라 평생현역"

2023-08-01 07:00 김수환 기자

랭킹뉴스