재테크

[비바 2080] 금융 투자소득세 2025년 도입? … 혹시 모르니 미리 대비합시다

2024-07-03 08:41 이의현 기자

[비바 2080] 1주택 비과세 ‘보유 2년 규정’ 아직도 이해 못하시나요

2024-07-03 08:04 박성훈 기자

[비바 2080] 양도세 폭탄 맞기 전에 미리 정리해 두어야 할 것 들

2024-07-02 07:55 박성훈 기자

[비바 2080] 양도소득세 어떨 때 과세되는지 아직도 모르나요?

2024-07-01 07:50 이의현 기자

[비바 2080] 아직도 의료비 전용 연금계좌를 모르세요?

2024-06-28 08:41 이의현 기자

[비바100] 젊을 땐 고위험·은퇴 앞두곤 저위험… 믿고 맡기세요

2024-06-27 07:00 강은영 기자

[비바100] 자산운용·고객상담·리포트까지 '척척'… AI, 이번엔 뭘 맡겨볼까

2024-06-19 07:00 이원동 기자

[비바 2080] 나만 모르는 연금상식(3) 유족연금

2024-06-14 14:56 이의현 기자

[비바 2080] 30인 이하 중소기업 근로자 위한 노후대비 기금 ‘푸른씨앗’을 아시나요

2024-06-13 13:10 이의현 기자

[비바100] 연간 최대 570만원, '국가장학금' 신청하세요

2024-06-13 07:00 이원동 기자

[비바 2080] 일문일답 연금상식(2) 국민연금 조기신청 자격

2024-06-12 09:03 이의현 기자

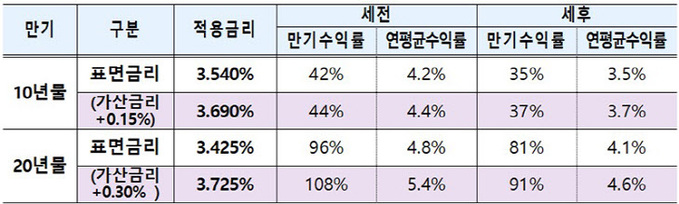

[비바 2080] 개인 국채투자 길 '활짝'… 원금보장에 복리·가산이자에 분리과세까지

2024-06-12 09:03 이의현 기자

[비바 2080] 나만 모르는 연금상식 (1)나도 기초연금 대상?

2024-06-11 08:18 이의현 기자

[비바 2080] 납세자들이 자주 묻는 세법⑤ 부가가치세

2024-06-07 09:22 조진래 기자

[비바 2080] 납세자들이 자주 묻는 세법④ 종합소득세

2024-06-06 09:46 이의현 기자

[비바 2080] 납세자들이 자주 묻는 세법③ 양도소득세

2024-06-05 08:24 이의현 기자

[비바 2080] 납세자들이 자주 묻는 세법② 증여세

2024-06-04 07:40 이의현 기자

[비바 2080] 연금저축펀드로 자녀 명의 ‘평생 절세 통장’ 만들어 줍시다

2024-05-30 08:28 이의현 기자

[비바100] '보증금 먹튀' 전세 사기… 내 일 될까봐 불안하시죠

2024-05-30 07:00 김수환 기자

[비바 2080] 2024 개정세법 세목별 총정리<하> 조세특례제한법

2024-05-29 07:31 이의현 기자

랭킹뉴스