연금·보험

[비바100] 커피 한 잔 값만 내세요… 사회초년생도 부담없이 가입할 수 있는 '미니보험'

2024-09-11 07:00 도수화 기자

[비바 2080] 100세 시대 신상품…흥국생명, 건강할수록 할인되는 건강보험 등

2024-09-09 10:51 이의현 기자

[비바100] 퇴직연금 DC형, 아는 만큼 노후가 든든하다

2024-07-04 07:00 김수환 기자

[비바100] "노후 자산, 마르지 않는 샘물처럼 설계해야"

2024-06-18 07:00 홍승해 기자

[비바 2080] 고령 교통사고 사후대처법⑩ 포트홀에 차량이 파손되었을 때

2023-11-02 08:20 이의현 기자

[비바 2080] 음주운전 가해자도 보상?… 이런 것도 보험처리 된다

2023-11-01 09:00 조진래 기자

[비바100] "계약직·일용직도 퇴직금 받을 수 있나요?"

2023-10-26 07:00 홍승해 기자

[비바100] 김용태 회장 “비중에 맞는 보험대리점업계 위상 회복할 것”

2023-10-24 07:00 강은영 기자

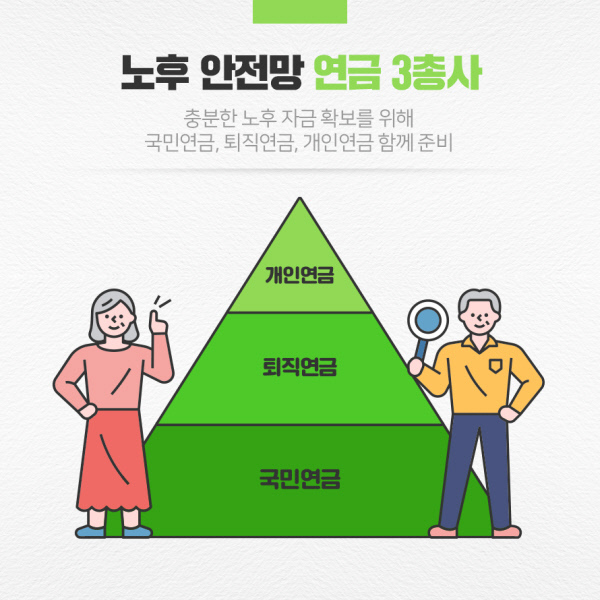

[비바100] '3층 연금'… 이 노부부가 웃는 이유

2023-09-21 07:00 홍승해 기자

[비바 2080] 퇴직 전 준비 못해 가장 후회한 것 무엇?

2023-07-27 08:31 조진래 기자

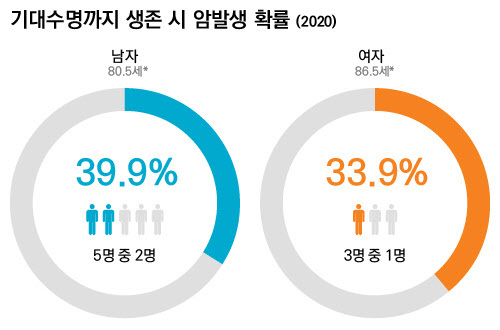

[비바 2080] 암 보험 가입 때 꼭 확인해야 할 4가지

2023-06-10 09:59 조진래 기자

[비바 2080] 미국의 사적연금 보장 강화가 우리에게 시사하는 점

2023-06-10 09:08 조진래 기자

[비바100] 연금생활자들이 꼭 알아야 할 2022년 연말정산 전략과 2023년 연금투자전략은?

2022-12-27 07:00 조진래 기자

[비바100] 소득 끊겨도 다달이 보너스 안 끊기네

2022-11-29 07:00 조진래 기자,김수환 기자

[비바100] 점점 빨라지는 '퇴직'… 퇴직금 수령부터 관리, 인출법까지 숙지해야

2022-10-25 07:10 조진래·장민서 기자

[비바100] 퇴직연금 '디폴트 옵션', 운용 상품 직접 고르고 수익률 높인다

2022-09-27 07:00 조진래 기자,장민서 기자

[비바100] 고소득 연금생활자, 피부양 자격 잃는다

2022-08-30 07:00 조진래 기자,장민서 기자

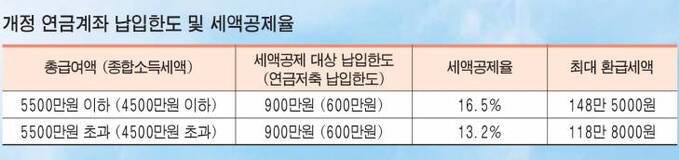

[비바100] 연봉 5500만원 직장인, 연금 한도 채우면 세금 148만원 줄어든다

2022-08-09 07:00 조진래 기자,강은영 기자

[비바100] 나에게 딱 맞는 투자상품 리셋… '연금부자' 지름길

2022-07-19 07:00 조진래 기자,이지은 기자

[비바100] '길게, 넓게, 주기적으로'… 퇴직연금, 이기는 투자의 원칙

2022-06-30 07:00 장민서 기자

랭킹뉴스