연금·보험

[비바100] 40대 전업주부의 노후준비 전략?…국민연금!

2017-04-26 07:00 김은혜 NH투자증권 100세시대연구소 책임연구원

[비바100] 40대 노후소득 준비위한 변액연금보험, 유의사항은?

2017-04-04 07:00 정다혜 기자

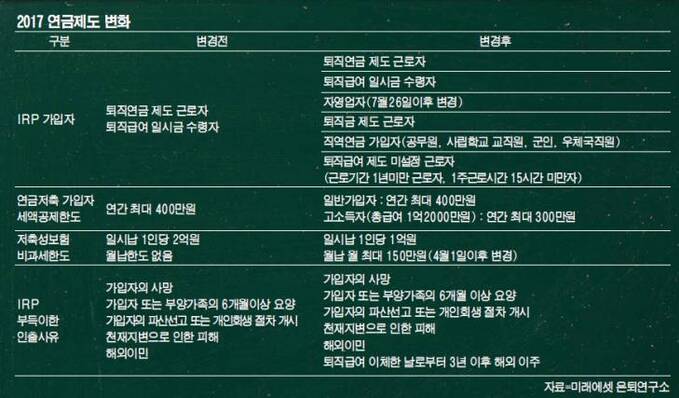

[비바100] 절세혜택 받으려면? 올해 바뀌는 퇴직 연금제도는

2017-04-04 07:00 김소연 기자

[비바100] 노후 준비와 절세 두 마리 토끼 잡는 법

2017-02-21 07:00 하철규 NH투자증권 100세시대연구소 수석연구원

[비바100] 자녀에게 창업자금 지원땐 5억까지 증여세 '0'원

2017-02-07 07:00 정다혜 기자

[비바100] 月35만원 '푼돈연금'… 오늘도 생활비 벌러 나선 노인들

2017-02-02 07:00 김지희 기자,김영주 기자,최정우 기자,하종민 기자

물가 밑도는 퇴직연금 수익률… 문제점과 해법은

2017-01-23 18:12 정다혜 기자

[비바100] 자영업자 최적의 은퇴 준비법은?

2016-12-26 07:00 윤치선 미래에셋은퇴연구소 연구위원

[비바100] 3층 연금으로 연금부자 되는 방법

2016-12-13 07:00 NH투자증권 100세시대연구소 김진웅 수석연구원

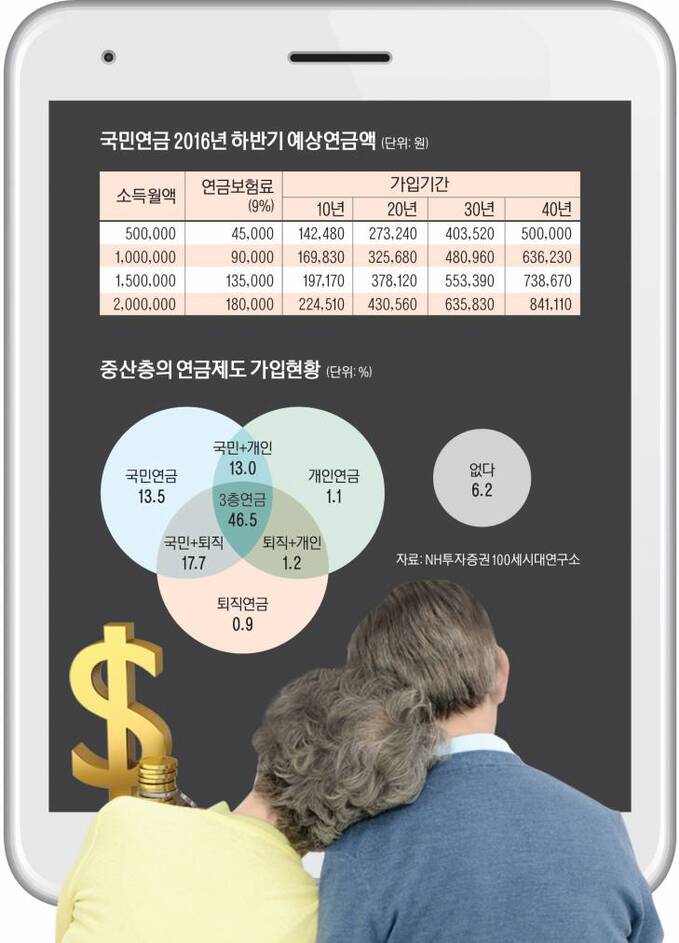

[비바100] 나는 지금 중산층인가 ... 노후에도 중산층 유지하려면...

2016-12-08 07:00 박규석 기자

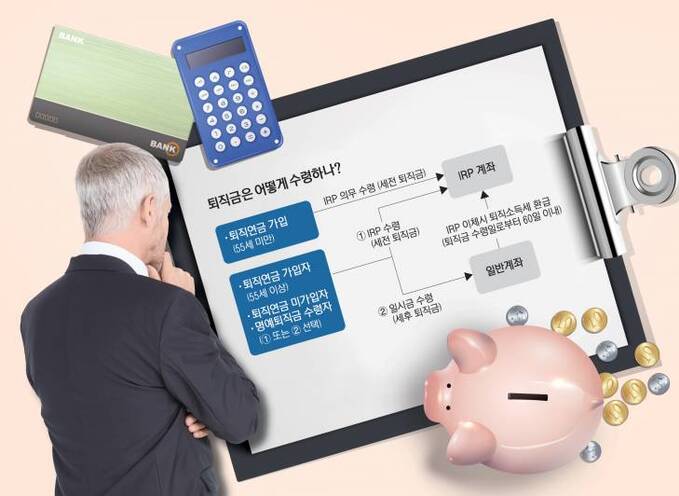

[비바100] 퇴직 급여 수령 시 세금 30% 줄이는 방법

2016-12-06 07:00 이나리 기자

[비바100] 내 연금을 망치는 3가지 습관

2016-11-01 07:00 윤치선 미래에셋은퇴연구소 연구위원

연금저축보험, ‘얼리슈랑스족’에 인기…3%대 공시이율이 비결

2016-10-19 10:32 이나리 기자

[비바100] 늦둥이 부모의 필수품 ‘어린이 보험’ 체크 포인트는?

2016-10-18 07:00 이나리 기자

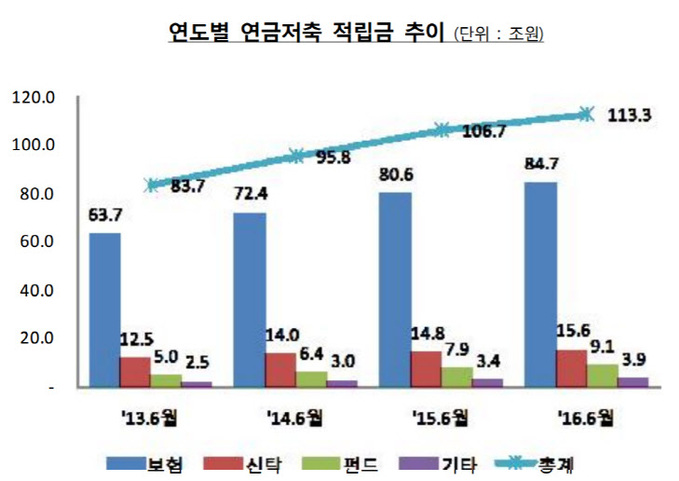

연금저축 수령액 월평균 28만원… 기초생활비 절반도 안돼

2016-10-17 14:18 최재영 기자

[비바100] "늦둥이 부모님, 태아·어린이보험 꼭 챙기세요"

2016-10-11 07:00 최은화 기자

"맞벌이 부부, 소득적은 쪽 연금저축 납입 유리" 금감원 연금저축 꿀팁 공개

2016-10-06 14:32 장애리 기자

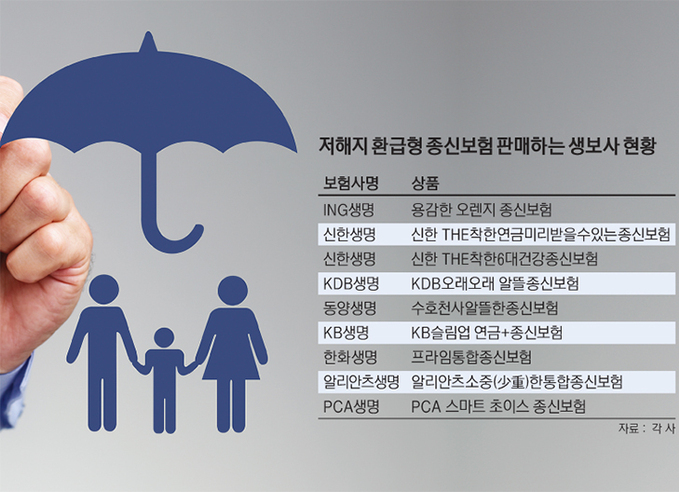

[비바100] '가성비' 반영한 보험업계…‘저해지 환급형’ 종신보험 대세

2016-09-20 07:00 이나리 기자

[영상] 김경록 미래에셋은퇴연구소장 연금 강의(브릿지 비바100 포럼)

2016-09-07 19:04 최민석 기자

[비바100포럼] "연금과 기술은 행복한 노후 이끌어갈 튼튼한 수레바퀴"

2016-09-06 16:26 장애리 기자

랭킹뉴스