연금·보험

[현명한 소비자들의 건강한 노후대비] ⑤ 나이에 따라 필요한 보험도 다르다

2014-08-15 09:59 유승열 기자

은퇴 후 생활비, 어떻게 준비해야 하나

2014-08-14 10:25 정은지 기자

[현명한 소비자들의 건강한 노후대비] ④ 변액보험, 다 똑같다고 생각하면 ‘오산’

2014-08-13 14:30 유승열 기자

[현명한 소비자들의 건강한 노후대비] ③ 국민연금, ‘오해’와 ‘진실’

2014-08-12 18:46 유승열 기자

서울구청장協 "기초연금 내달부터 지급 차질"

2014-08-12 13:25 연합뉴스 기자

[현명한 소비자들의 건강한 노후대비] ② 내가 가입한 퇴직연금 ‘알고 계세요?’

2014-08-11 15:02 유승열 기자

[현명한 소비자들의 건강한 노후대비] ① 나에게 필요한 개인연금보험, 무엇이 있을까?

2014-08-08 22:07 유승열 기자

노인 실손보험 취급 보험사 대폭 늘어난다

2014-08-08 11:27 유승열 기자

삼성화재, 노후실손보험료 제일 비싸

2014-08-08 11:25 유승열 기자

법원 "이혼 때 노령연금 수급권 양도·포기 안돼"

2014-08-04 13:51 김정욱 기자

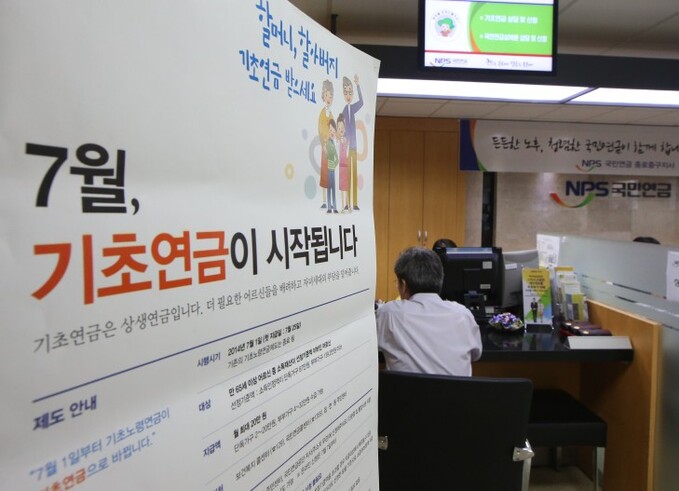

부정한 방법으로 기초연금 받으면 이자 붙여 환수

2014-07-25 18:17 연합뉴스 기자

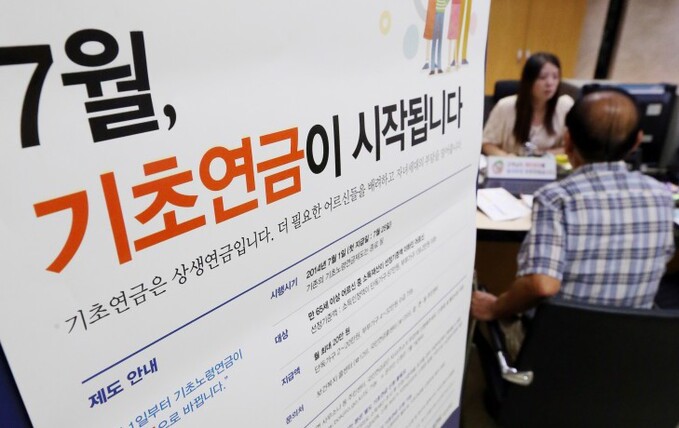

기초연금 공약부터 실시까지

2014-07-25 18:12 연합뉴스 기자

나는 왜 기초연금 못 받거나 깎였을까

2014-07-25 18:09 연합뉴스 기자

"65세이상 노인 64% 기초연금수급…70%달성 적극노력"

2014-07-25 18:03 연합뉴스 기자

기초연금 지급 첫날…수령자들 "부자 된 느낌"(종합)

2014-07-25 17:58 연합뉴스 기자

랭킹뉴스