연금·보험

“연금보험 수령일이 공휴일이면 언제 받지?”

2014-09-25 12:00 유승열 기자

DB형 퇴직연금, 목표수익률 낮고 장기관점 부족

2014-09-24 10:34 김지호 기자

'미리 받는 연금'으로 소득 공백의 다리 건너자

2014-09-18 20:52 김지호 기자

소득공백기 건널 '징검다리' 놓으세요

2014-09-18 20:41 김지호 기자

금감원 "여행보험 81세 이상도 묻지도 따지지도 않습니다"

2014-09-18 16:23 유승열 기자

퇴직금이 내 건가? 자식 거지…

2014-09-15 21:57 송정훈 기자

신한생명, ‘유니버설6大건강종신보험’ 출시

2014-09-15 17:22 유승열 기자

자녀 리스크에 대비해라.

2014-09-07 13:56 노은희 기자

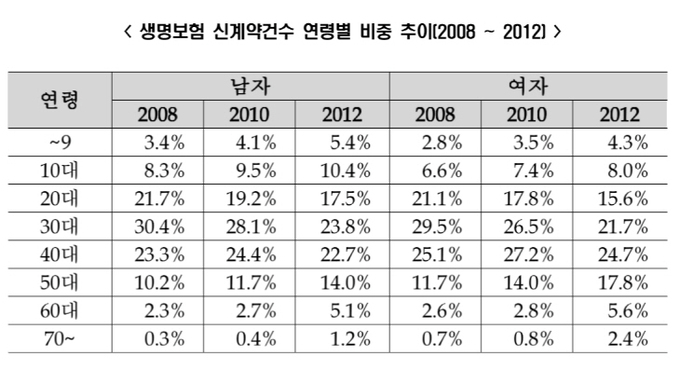

100세시대, 보험가입자 나이도 100세 향해

2014-09-07 13:52 유승열 기자

"부모님 위한 효도선물로 보험 어떠세요?"

2014-09-04 12:44 유승열 기자

퇴직연금 세액공제 확대, 연금 수령액 얼마나 늘까

2014-09-03 16:39 정은지 기자

장남식 손보협회장 "100세 시대 '든든한 금융동반자' 될 것"

2014-09-01 11:01 유승열 기자

[사적연금 활성화] 근속 1년미만 임시직도 퇴직급여 받는다

2014-08-27 18:17 차종혁 기자

금감원, 부부형 보험 설명의무 강화

2014-08-27 14:16 유승열 기자

기금형 퇴직연금 도입…업계 "안전장치 우선"

2014-08-25 16:17 유승열 기자

계약대출, 잘만 활용하면 '약' 된다

2014-08-25 14:39 유승열 기자

내년부터 노후실손보험료 부담 '확' 준다

2014-08-23 14:33 유승열 기자

100세 시대, 변화하는 은퇴 설계 트렌드

2014-08-18 15:56 이혜미 기자

<인터뷰> 진정한 은퇴설계는?

2014-08-16 17:13 이혜미 기자

"젊을때부터..'', 100세 시대 은퇴설계 트렌드

2014-08-16 09:47 이혜미 기자

랭킹뉴스