금융정책

금융당국, 전세·정책대출 DSR 규제 확대 검토

2024-10-13 10:36 노재영 기자

[속보] 한은 총재 “인하 시점 실기했는지 1년 정도 지나고 평가해달라”

[속보] 한은 총재 “인하 시점 실기했는지 1년 정도 지나고 평가해달라”

2024-10-11 11:31 장애리 기자

긴축 끝내고 내수 회복 택했다…한은 금통위, 38개월 만에 '피벗'

2024-10-11 11:25 도수화 기자

기준금리 연 3.25%로 0.25%p인하… 3년2개월 만에 '피벗'

2024-10-11 10:05 이원동 기자

금융위 국감서 홍콩ELS·가계대출 등 날선 비판 쏟아져

2024-10-10 15:30 도수화 기자

금융당국, 온라인 불법사금융 광고 사전차단 나선다

2024-10-10 13:25 노재영 기자

김병환 금융위원장 "9월 가계대출 증가폭 완화…안정화 노력할 것"

2024-10-10 13:22 도수화 기자

‘10월 금리인하’ 결정 앞두고 고심 깊어지는 한은 금통위

2024-10-09 10:25 김수환 기자

금융산업공익재단, 출범 6주년 기념행사 성황리에 마쳐

2024-10-08 16:14 노재영 기자

신용보증기금, 중앙대와 금융인재 양성 업무협약 체결

2024-10-08 10:03 김동욱기자

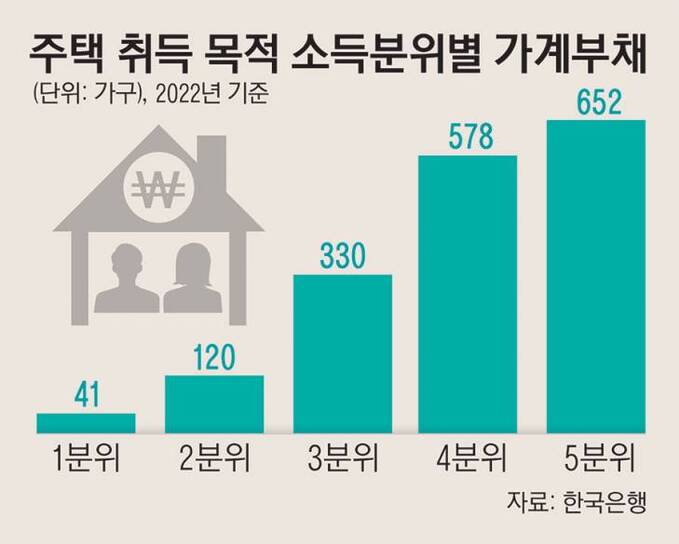

“소득 높을수록 주택 구입 빚 늘어…자산 불평등 심화 우려”

2024-10-06 10:08 김수환 기자

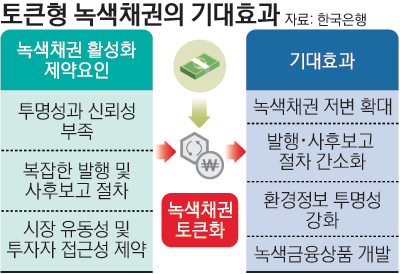

토큰형 녹색채권 발행, 녹색금융 돌파구 될까

2024-10-03 14:12 김수환 기자

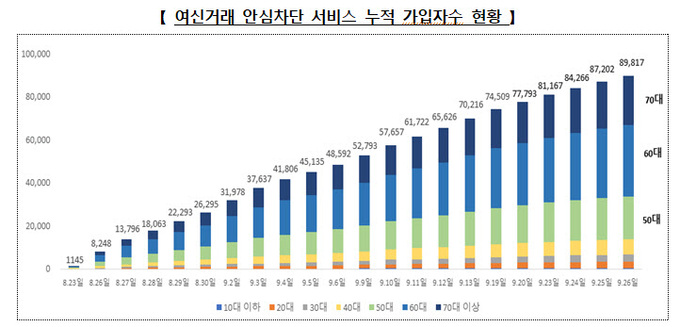

"한 달 새 9만명 몰렸다"…여신거래 안심차단 '인기'

2024-10-03 09:52 노재영 기자

기술보증기금, 재기지원 캠페인 통해 상생 금융환경 조성

2024-10-02 16:14 노재영 기자

한은 “물가 안정된 흐름…중동사태 전개 따른 유가 불확실성은 커”

2024-10-02 09:31 김수환 기자

한은 “이란 공격 제한적…이스라엘 대응에 따라 시장변동성 확대”

2024-10-02 09:12 김수환 기자

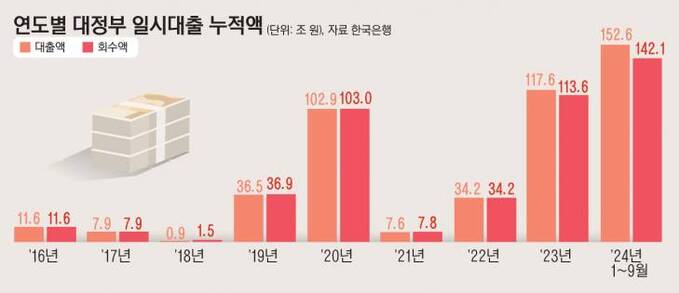

세수 펑크에…정부, 3분기 ‘한은 마통’ 누적 대출 153조원 달해

2024-10-01 10:17 노재영 기자

김병환 금융위원장 “내부통제 강화해 금융사고 예방해달라”

2024-09-30 14:16 김동욱기자

한국은행 모바일현금카드 사업 4년간 시장점유율 0%대 불과

2024-09-30 08:29 김수환 기자

랭킹뉴스