연금·보험

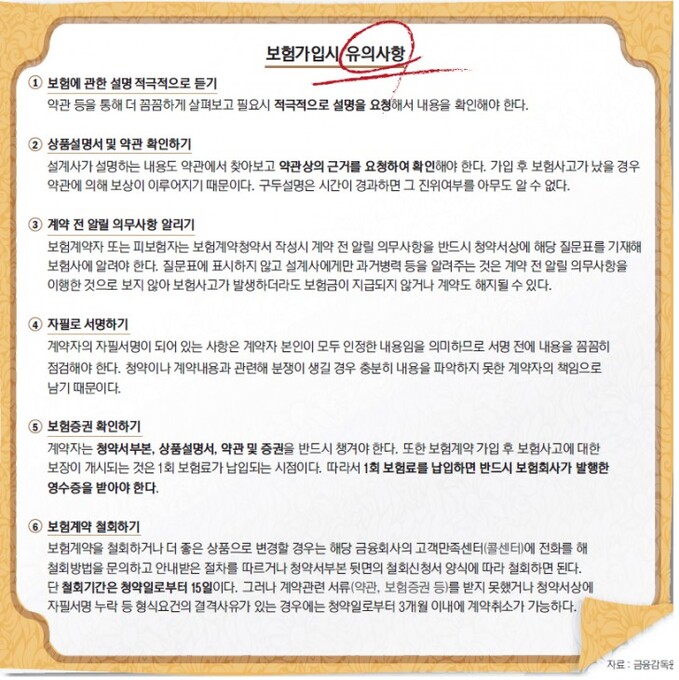

압류된 기초생활급여, 법원서 구제받는다

2014-12-16 14:49 이길상 기자

[윤치선의 넉넉한 은퇴] 임금피크제에 따른 퇴직연금 적용직전 'DC형'으로 바꿔야

2014-12-11 16:17 윤치선 미래에셋 은퇴연구소 연구위원

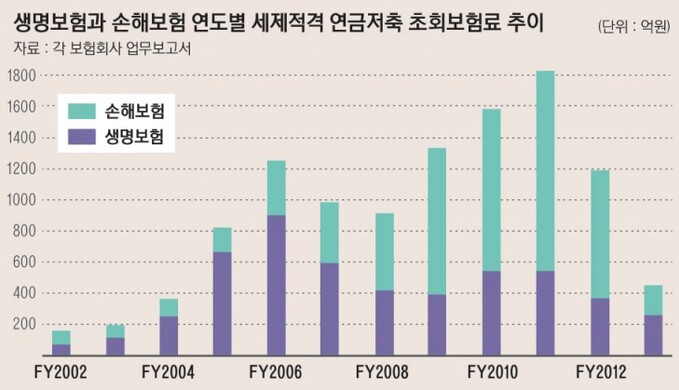

노후소득보장 연금저축 가입 '뚝'… 이유는?

2014-12-07 17:57 이나리 기자

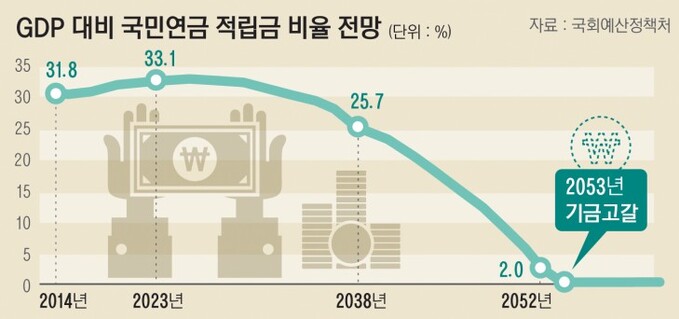

"국민연금 고갈, 국가 지급의무 없다"

2014-11-30 19:20 정윤경 기자

"은퇴 후 소득 높으면 연금 미루세요"

2014-11-24 18:44 유승열 기자

미래에셋은퇴硏, ‘연금 전환율 활용한 연금 포트폴리오 만들기’ 제안

2014-11-19 11:06 김지호 기자

내년초 연금 형식 종신보험 상품 출시

2014-11-16 13:48 이나리 기자

소득없는 고령자들…연금 조기수급 급증

2014-11-12 15:52 정윤경 기자

"연금도 글로벌 분산투자 필요"

2014-11-10 17:07 김지호 기자

적정 보험료 30~40대 소득의 7%, 20대는 5% 수준

2014-11-03 14:34 이나리 기자

“사적연금 활성화 위해 저소득층에 보조금 지원 필요”

2014-11-01 11:09 김지호 기자

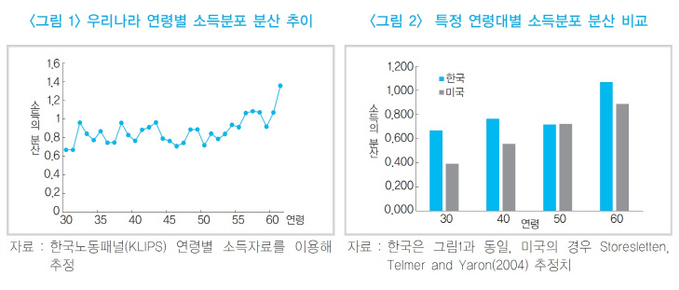

소득불균형 60세 이후 더 벌어진다

2014-10-19 12:05 조민영 기자

정부, ‘더 내고 덜 받는‘ 공무원연금 개혁안 공개

2014-10-17 17:04 차종혁 기자

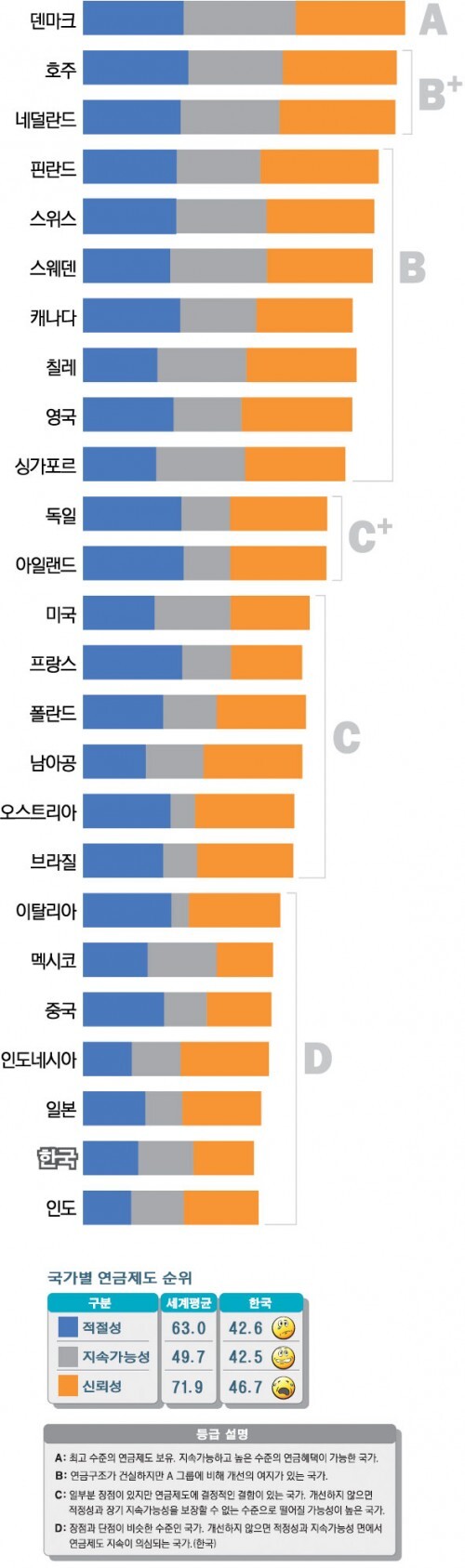

연금체계, 한국 25개국 중 24위…"한국 은퇴연령 늘려라"

2014-10-14 17:52 김효진 기자

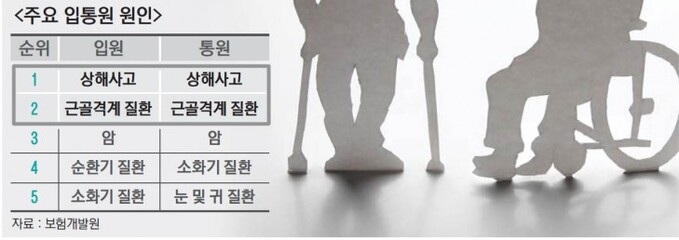

병원 찾는 고령자들…대부분 '골절상'

2014-10-13 12:00 유승열 기자

[이·퇴직시 챙겨야 할 몇가지 下] "실직? 실업급여 챙기셨나?"

2014-10-11 11:16 유승열 기자

[이·퇴직시 챙겨야 할 몇가지 上] 공보험도 관리 필수

2014-10-10 13:17 유승열 기자

우리투자증권, 100세시대 위한 연금·보험 소개 ‘THE 100’ 발간

2014-10-08 11:00 김지호 기자

초저금리 시대, 연금자산 투자상품으로 관리해라

2014-10-02 11:04 김지호 기자

연금수령 희망과 현실 사이

2014-09-28 19:28 유승열 기자

랭킹뉴스