노후소득보장 연금저축 가입 '뚝'… 이유는?

설계사 수수료 줄고 소액 지급… "판매 유인 동력 떨어져"

노령화시대에 접어들면서 연금에 대한 중요성이 강조되고 있다. 그러나 이처럼 연금에 대한 중요성에도 불구 보험사 연금저축 가입률은 급감하는 것으로 나타났다. 이는 2013년 이후 설계사에 대한 수수료 체계 변화로 설계사 판매 유인 동력이 떨어지고, 세제혜택 확대와 같은 세제적격 연금저축 활성화 유인책이 부족했기 때문인 것으로 해석된다.

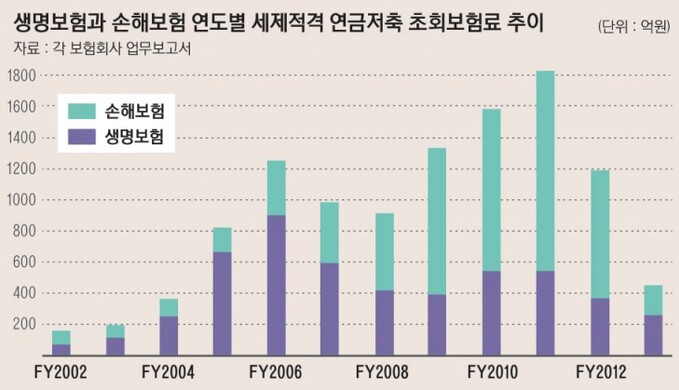

7일 보험연구원에 따르면 생명보험 세제적격 연금저축 초회보험료는 2013 이후 10~20%대의 감소세를 지속하고 있다. 특히 손해보험사의 초회보험료는 2013년 이후 60% 이상 큰 폭으로 줄어들고 있다.

|

세제적격 연금저축 상품은 보험사뿐 아니라 은행과 증권도 취급하지만 2012년 말 기준 생보사와 손보사를 합한 보험업권의 적립금 비중은 75.6%로 대다수를 차지하고 있다. 이러한 가운데 보험권의 연금저축 감소추세는 금융당국의 정책때문이라는 지적이다.

지난해 1월 손보사는 연금저축 예정신계약비를 기존의 500% 수준에서 생보사 수준인 300%로 일괄 인하하기로 했다. 이와 함께 지난해 8월 금융위원회는 저축성보험의 설계사에 대한 분급 비중을 확대하기로 결정했다. 예를 들어 설계사가 10만원짜리 연금저축 계약을 유치하면 손보 소속 설계사의 경우 기존에는 50만원의 수수료를 받았는데 앞으로는 30만원으로 줄고, 이마저도 쪼개서 천천히 지급하겠다는 것이다. 이러한 수수료 제도 변화는 설계사들로 하여금 세제적격 연금저축 판매유인을 약화시키고 있는 것이다.

또한 세제적격 개인연금저축 상품의 세제혜택이 2011년 이후 전무하다는 점도 가입률 감소요인으로 꼽힌다. 연금저축의 소득공제 한도는 2011년에 300만원에서 400만원으로 상향조정된 후로는 별 다른 변화가 없는 상태다.

이러한 영향으로 보험사의 세제적격 연금저축 판매 부진은 노후소득보장에 부정적인 만큼 이를 타계할 수 있는 방안 마련이 시급하다는 지적이다.

보험연구원 관계자는 “보험사는 세제적격 연금저축 판매 확대를 위해 온라인 등 세제적격 연금저축 판매채널을 다양화함으로써 소비자의 접근성을 제고하고, 소비자의 니즈에 부합하는 신상품 개발을 통해 수요기반을 확대할 필요가 있다”고 강조했다.

보험연구원 관계자는 “세제적격 연금저축에 대한 홍보를 강화해 가입이 부족한 계층의 신규 가입을 유도해야 한다”며 “이와 함께 투명한 정보 공시를 통해 기가입자의 만족도를 향상시키고 유지율을 제고할 수 있는 방안이 필요하다”고 설명했다.

한편 금융위는 현재 연금상품의 다양화를 위해 의료비, 학자금 등 특정 자금수요 발생시 연금적립액의 자유 인출을 허용하고 건강이 좋지 못한 사람에게 보다 높은 연금액을 지급할 수 있게 하는 등의 제도개선을 추진 중이다.

이나리 기자 nallee-babo@viva100.com