연금·보험

[비바100] "연금 계산기, 지금 당장 두드리세요"… 빠를수록 든든한 은퇴설계

2022-06-23 07:00 장민서 기자

[비바100] "잠깐! 사인하기 전에 보험 면책사항 따져보셨나요"

2022-06-07 07:00 조진래 기자,이지은 기자

[비바100] 고령사회 큰 손 시니어… 맞춤형 보험상품 줄 선다

2022-04-13 07:00 박성민 기자

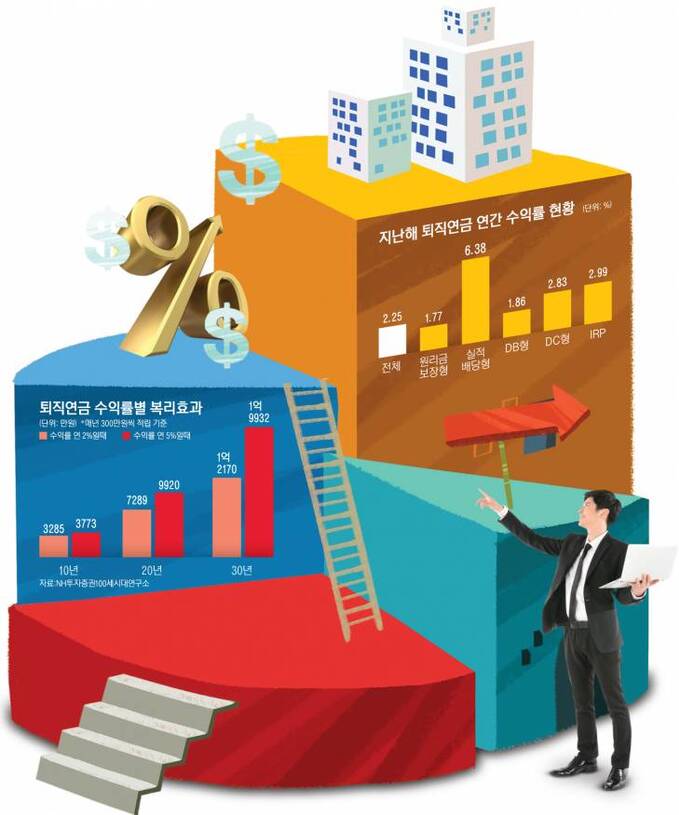

[비바100] 이직 때마다 퇴직금 찔끔… 노후월급으로 크게 굴리자

2022-03-22 07:00 이은혜 기자

[비바100] 보험료가 커피보다 싸다… MZ세대 노리는 미니 보험은

2022-01-20 07:00 박성민 기자

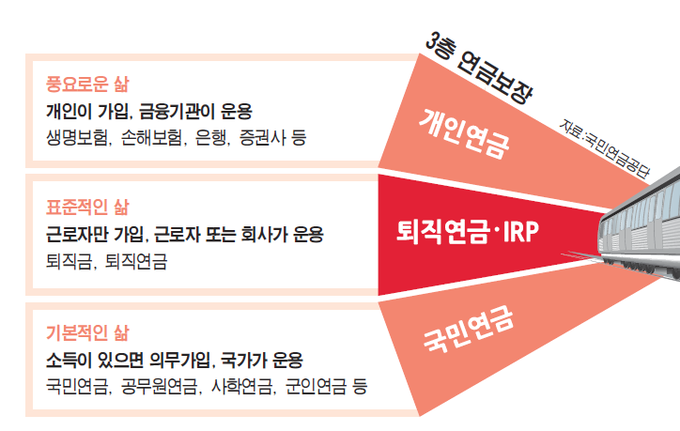

[비바100] ‘어제의 내일은 오늘’…'3층 연금' 세제 혜택으로 노후 안정

2022-01-11 07:00 이은혜 기자

[비바100] 주식·채권 자동 리밸런싱… 퇴직연금 걱정마세요

2021-10-26 07:00 안동이 기자,이지은 기자

[비바100] 든든한 노후 준비...국민연금 100% 활용 팁

2021-10-21 07:00 이은혜 기자

[비바100] “여보, 전세놓은 우리집도 주택연금 가입할 수 있대”

2021-09-09 07:00 박정배 한국주택금융공사 상임이사

[비바100] 자꾸 오르는 건강보험료, 줄이는 방법은 없나

2021-05-13 07:00 이은혜 기자

[비바100] 노후생활 고민된다면…주택연금이 답이다

2021-04-22 07:00 박정배 한국주택금융공사 상임이사

[비바100] 노후 망치는 5가지, 편안한 노후 5가지

2021-03-04 07:00 조동석 기자

[비바100] 평생 이룬 내집 마련… 선물같은 연금 누리세요

2021-01-05 07:00 하철규 NH투자증권 100세시대연구소 수석연구원

[비바100] 퇴직연금으로 ETF에 투자하기

2020-12-24 07:00 이은혜 기자

[비바100] 내집 살며 평생 월급…이보다 더 좋을 수가

2020-12-17 07:00 하철규 NH투증 100세시대연구소 수석연구원

[비바100] 연금펀드를 선택하는 6가지 기준

2020-12-10 07:00 NH투자증권 100세시대연구소 김은혜 책임연구원

[비바100] 쥐꼬리 '13월의 월급' 이젠 안녕…稅테크 막차 타자

2020-12-08 07:00 유혜진 기자

[비바100] 똑같이 부은 '퇴직연금', 차이나는 수익률… 나라별 운용 현황 살펴보니

2020-11-19 07:00 하철규 NH투자증권 100세시대연구소 수석연구원

[비바100] 소득공백기 메워주는 퇴직연금 절세법

2020-11-12 07:00 NH투자증권 100세시대연구소 황명하 연구위원

[비바100] 위험 덜고 수익 더하고… '노후 월급' 쑥 불어났네

2020-11-05 07:00 하철규 NH투증 100세시대연구소 수석연구원

랭킹뉴스