[비바100] “여보, 전세놓은 우리집도 주택연금 가입할 수 있대”

[돈 워리 비 해피] 자산수준 맞춤 주택연금 설계방법

|

“노후생활의 자유는 최소한 3가지 ‘얽매임’에서 자유로워야 행복할 수 있다. ‘금전으로부터의 자유’, ‘자식으로부터의 자유’, ‘욕망과 기대로부터의 자유’이다.”

고양시에 거주하는 한 은퇴자는 주택연금을 이용하면서 느낀 점을 이렇게 밝혔다. 통계청에서 발표한 자료에 따르면 비교적 노후 준비를 잘해서 은퇴 후에도 별 걱정이 없다고 답한 사람의 비율은 정작 8.2%에 불과하다. 평생을 내 집 한 채 마련하는 것을 큰 즐거움으로 삼아 일해 왔는데, 은퇴 후 남은 자산은 집 한 채 뿐이고 당장 수중에 쓸 돈은 여유롭지 않은 것이 우리나라 은퇴 노년층의 현실이다.

은퇴 후 더 길어진 ‘100세 시대’, 자유를 위한 첫 걸음인 ‘금전으로부터의 얽매임’을 풀기 위해 다양한 주택연금을 자신의 경제활동과 자산수준에 맞게 설계하는 방법을 단계별로 알아보자.

|

◇ 1단계 - 담보를 어떻게 제공할 것인가

담보제공 방법에 따라 배우자의 노후와 부담하는 세금이 달라진다.

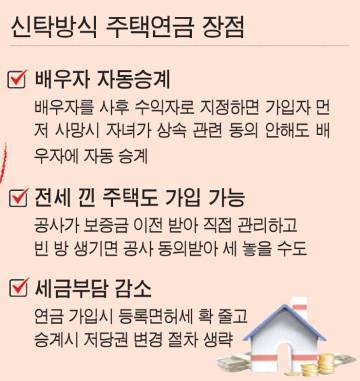

주택연금을 이용하기 위해서는 소유주택을 담보로 제공해야 하는데 담보제공 시 주택의 소유권은 유지한 채 공사 앞으로 저당권을 설정하는 ‘저당권방식 주택연금’과 신탁계약을 체결해 주택의 소유권을 공사에 신탁등기(소유권이전) 하는 ‘신탁방식 주택연금’으로 본인의 상황에 맞게 선택할 수 있다. 올해 6월 새롭게 출시한 신탁방식 주택연금은 기존의 저당권방식 주택연금과 어떻게 다를까.

|

첫째, 배우자에게 주택연금 자동승계가 가능하다. 저당권방식은 주택소유자인 가입자가 먼저 사망하는 경우 남은 배우자가 연금을 계속 수령하려면 담보주택의 소유권이 배우자 앞으로 전부 이전되어야 하는데 자녀 중 한명이라도 상속지분을 주장하면서 소유권 이전에 반대하면 배우자는 연금을 받을 수 없게 된다. 이런 문제를 개선하기 위해 주택연금 가입 시 공사와 신탁계약을 통해 배우자를 사후수익자로 지정함으로써 배우자에게 연금이 자동으로 승계되는 것이다.

둘째, 주택 일부에 전세를 끼고 있는 주택보유자도 주택연금 가입이 가능하다. 저당권방식은 보증금 있는 임대를 놓은 주택은 가입을 할 수 없었다. 따라서 임대차가 없는 상태나 보증금이 없는 순수 월세로 임대차계약을 변경해야만 가입할 수 있었다. 그러나 신탁방식 주택연금은 공사가 소유자로서 보증금을 이전받아 직접관리하기 때문에 쉽게 주택연금을 이용할 수 있게 되었고, 연금 이용 중에 빈방이 생기면 공사의 동의를 받아 세를 놓을 수 있다. 임대차계약 종료 시 공사에 맡긴 보증금은 임차인에게 반납하고, 임대인에게는 정기예금금리 수준의 이자를 지급한다.

셋째, 가입자가 납부해야하는 세금부담을 줄일 수 있다. 시세 6억 원 주택을 보유한 70세의 경우 연금가입 시 등록면허세 등 세금을 저당권방식의 경우 68만9000원을 납부하는데 반해 신탁방식은 7000원만 납부하면 된다. 또 가입자 사망 시 배우자가 연금승계를 위한 저당권변경 등 별도의 절차가 수반되지 않아 비용이 절감된다.

|

주택담보대출 원리금상환이 어렵거나, 저가주택보유자는 중점 지원해준다.

HF공사가 중점적으로 지원하고 있는 대상에 해당되는 지를 확인하여 ‘상환용 주택연금’과 ‘우대형 주택연금’을 이용할 수 있다.

은퇴 후 소득이 줄어 주택담보대출(주담대)의 원리금 상환이 부담되는 경우 연금으로 수령할 수 있는 총연금액(연금대출한도)의 최대 90%까지 일시에 인출해 주담대 상환에 사용할 수 있는‘주담대 상환용 주택연금’을 이용할 수 있다.

다음으로 저가주택을 보유한 저소득 노년층은 일반 주택연금 가입자보다 월 수령액을 최대 20% 더 많이 받을 수 있는 ‘우대형 주택연금’에 가입할 수 있다. 부부 중 최소 1명이 기초연금 수급자이면서, 부부기준 시세 1.5억 미만의 1주택 소유자인 경우 신청할 수 있다.

◇ 3단계 - 연금수령은 평생 또는 일정기간만 받을 것인가75세 미만이라면 가입자의 연령 등을 고려하여 주택연금을 평생 동안 받을지 일정기간만 받을지 선택할 수 있다.

주택연금은 원칙적으로 가입 시 연령과 주택가격에 따라 평생 동안 매월 수령할 연금액이 결정되는데 이를 ‘종신지급방식’이라고 하며, 연금수령기간을 평생이 아닌 일정기간으로 확정하는 것을 ‘확정기간방식’이라고 한다. 확정기간방식은 연령에 따라 일정기간(10, 15, 20, 25, 30년)을 선택할 수 있으며, 일정기간 동안 종신방식보다 더 많은 연금을 수령하고자 하는 경우 활용할 수 있으나 이후의 노후자금계획을 세운 후 이용할 것을 권장한다.

|

평생 동일하게 받거나 가입 초기에 또는 후반에 더 많이 수령할 수 있다.

종신지급방식을 선택했다면 평생 동안 매월 동일한 금액의 연금을 받는 ‘정액형’, 초기 일정기간(3년 , 5년, 7년, 10년 중 선택) 동안은 정액형보다 많이 받다가 이후부터는 월 수령액의 70% 수준으로 받는 ‘초기증액형’, 최초 월 수령액은 정액형보다 적게 받지만 매 3년마다 월 수령액이 4.5%씩 증가하는‘정기증가형’중 본인의 경제활동 및 자금사정 등을 감안해 연금방식을 선택하여 노후를 설계할 수 있다.

◇ 5단계 - 연금을 일반통장 또는 연금전용통장으로 받을 것인가주택연금을 보다 안정적으로 수령할 수 있는 방법은 ‘주택연금 지킴이 통장’이다. 이 통장은 주택연금 월 수령액 중 민사집행법 상 최저생계비인 185만원 이하의 금액만 입금되는 주택연금 전용통장이며, 입금된 금액은 공사법에 따라 압류가 금지된다.

집은 있으나 금전으로 인한 얽매임으로 고민하는 노년층의 삶에 주택연금이 걱정은 덜어주고 안심을 더해줄 수 있는 솔루션이 되길 바란다.

박정배 한국주택금융공사 상임이사