돈

[비바 2080] 절세 위한 연금저축, 펀드냐 보험이냐

2024-04-03 09:31 이의현 기자

[비바100] 알아서 척척 알려주고, 음성으로 송금해주고, 맞춤형 상품 추천하고… "저는 AI 은행원입니다"

2024-04-03 07:00 김수환 기자

[비바 2080] 부동산 대출 이렇게⑤ 담보신탁대출에서 활로 찾기

2024-04-01 08:23 박성훈 기자

[이철호 칼럼] '보합 전환' 집값 상승 신호? 투자자 성급한 매수 말아야

2024-04-01 07:00 이철호(필명 부토피아, ‘2838 세대, 지금 집 사도 될까요’ 공동저자)

[비바100] "변해야 산다"… 아파트 닮아가는 오피스텔

2024-04-01 07:00 장원석 기자

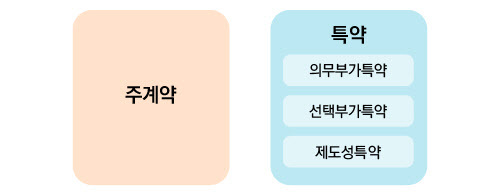

[비바 2080] 보험 들 때, 이런 특약도 꼭 챙겨라

2024-03-29 15:48 조진래 기자

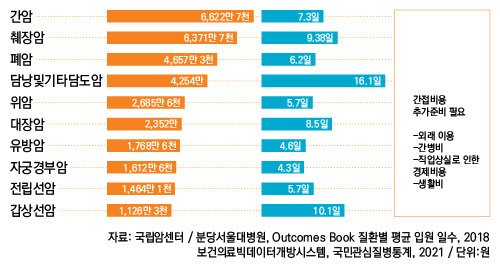

[비바 2080] 60대 이상 부모에게 선물할 만한 보험은?

2024-03-28 08:01 이의현 기자

[비바 2080] 부동산 대출 이렇게④ 주택담보대출 더 많이 받으려면

2024-03-28 08:01 이의현 기자

[비바100] 부동산에 묶인 가계자산 풀어야 노후 빈곤 막는다

2024-03-28 07:00 홍승해 기자

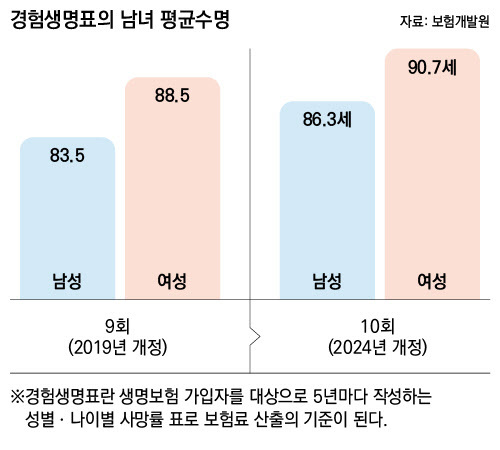

[비바 2080] 5년만에 새 경험생명표 적용… 보험료 절약 이렇게

2024-03-27 08:59 이의현 기자

[비바100] 청약통장·파격대출 연계… 내집마련 꿈 이뤄볼까

2024-03-21 07:00 김수환 기자

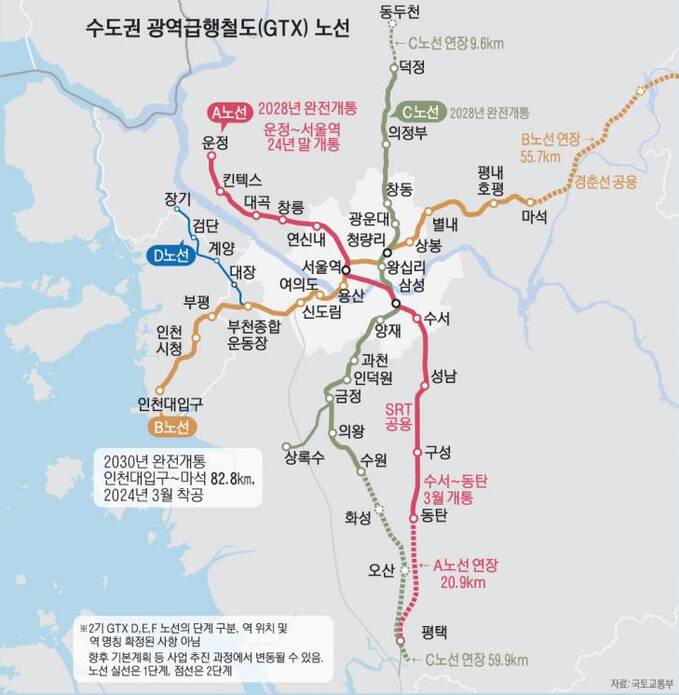

[비바100] '집값 급행열차' 달린다… GTX 호재에 들썩들썩

2024-03-20 07:00 장원석 기자

[비바 2080] 부동산 대출 이렇게② 주택담보대출의 ABC

2024-03-19 09:21 이의현 기자

[비바100] 학교, 학원가 품은 '안심 학군' 인기… 눈여겨볼 만한 곳은

2024-03-18 07:00 채현주 기자

[이호영 칼럼] 신축·증축·리모델링 부동산투자, 성공하려면 주차장 설치기준 살펴봐야

2024-03-18 07:00 이호영 부동산센터 대표

[비바 2080] ISA 완전정복<하>신규가입 또는 만기연장 때 만기를 최대한 길게

2024-03-14 09:57 이의현 기자

[비바100] 늘 '텅장' 신세 탈출하려면, 주거래 은행부터 만드세요

2024-03-14 07:00 강은영 기자

[비바 2080] ISA 완전정복<상> 만기자금 정산 및 연금계좌 이체 이렇게

2024-03-13 12:37 이의현 기자

[비바100] "낙찰가율 낮은 지금이 기회… 경매 문 두드려볼 만"

2024-03-12 07:00 문경란 기자

[비바100] 재테크 팁·트렌드 정보 빠삭… MZ들 '구독 삼매경'

2024-03-07 07:00 최현주 기자

랭킹뉴스