돈

[비바 2080] 한국경제 장기 복합불황에 빠질 위기… 4대 구조개혁 통한 획기적인 생산성 증대 시급

2025-04-16 11:18 이의현 기자

[비바100] 철도가 끌어올린 부동산 가치…‘역세권 프리미엄’ 주목

2025-04-15 08:15 홍승표 기자

[비바 2080] 연금보험 vs 연금저축보험… 세제혜택 시점·내용·요건 달라요

2025-04-12 13:55 이의현 기자

[비바 2080] 폭락장의 교훈… 천재 투자가 그레이엄도 투자금 80%를 잃었었다

2025-04-11 08:47 이의현 기자

[비바 2080] 급격한 글로벌 환경 변화 속 효과적인 TDF 자산배분전략은?

2025-04-10 08:59 이의현 기자

[비바100] 폭락장에 팔까 말까 고민… 군중 따르지 말고 ETF로

2025-04-09 09:42 김동욱 기자

[비바 2080] 노후 대비의 시작 ‘개인연금’ <상> 소득공제와 투자

2025-04-04 10:53 이의현 기자

[비바100] 재테크에 꽂힌 직장인…퇴직 전 ‘건강보험료’ 먼저 마스터하자!

2025-03-31 23:38 염재인 기자

[비바100] 치매보장 담고 유병자도 OK… ‘건강보험’ 밀릴 수 없다

2025-04-01 00:31 도수화 기자

[비바 2080] ‘상위 1% 부자’되고 싶다면?… S&P 500에 묻어놓고 기다려라

2025-03-31 09:42 이의현 기자

[비바100] 평생 연금 받으며 살던 곳에서 쭉~ 나의 마지막 ‘홈스위트홈’, 주택연금이 열쇠

2025-03-25 22:53 도수화 기자

[비바 2080] 진화하는 커버드콜 ETF ... 연금투자자들에게는 어떤 상품이 유리할까

2025-03-26 10:55 이의현 기자

[비바 2080] 100세 시대 신상품…미래에셋자산운용, 은퇴 후 대비 ‘패시브 TDF ETF’ 출시 등

2025-03-25 08:01 박성훈 기자

[비바100] “그동안의 성과는 고객신뢰 덕분…Club1 전환으로 ‘PB 명가’ 굳힌다”

2025-03-20 08:28 염재인 기자

[비바100] 긴장도 높은 자산관리 시장… “어떤 상황에서든 진정성 있는 PB 되려 노력”

2025-03-20 08:53 염재인 기자

[비바 2080] 퇴직 때 꼭 알아둬야 할 ABC (1) 퇴직급여<하> 연금소득과 세금

2025-03-20 17:20 이의현 기자

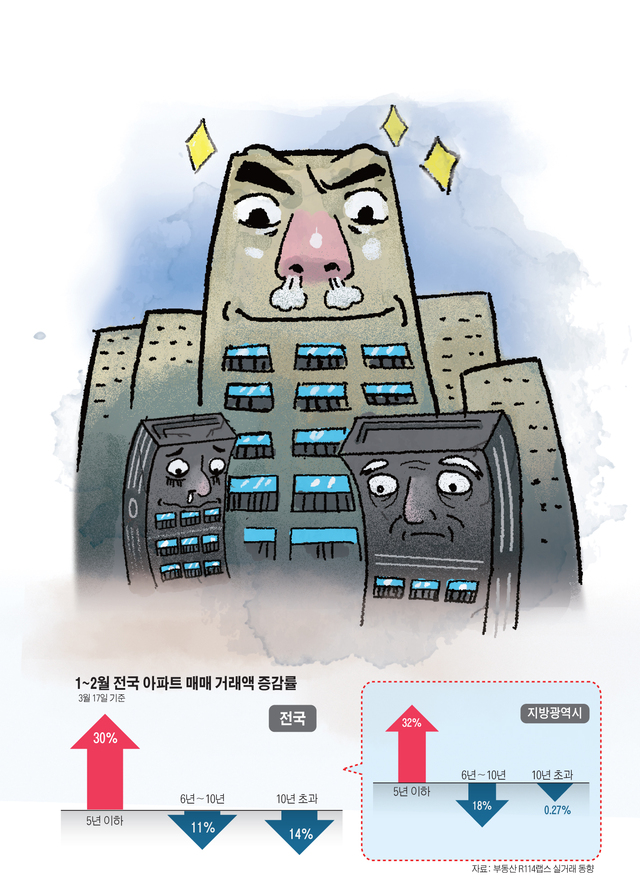

[비바100] 자고 나니 또 올랐네… “더 늦기 전에 잡을까”

2025-03-19 16:41 채현주 기자

[이호영 칼럼] 원룸 임대사업 성공 열쇠는 ‘입지’… 리모델링시 주차공간 확보 필수

2025-03-20 12:57 이호영 부동산센터 대표

[비바 2080] 급성장하는 ‘커버드콜 ETF’… 투자 때 꼭 알아야 할 모든 것

2025-03-19 13:42 이의현 기자

[비바100] 홀로 웃는 신축, 지방서도 방긋

2025-03-17 17:45 채현주 기자

랭킹뉴스