돈

[비바 2080] 퇴직 후 건강보험료, 얼마나 내고 어떻게 하면 아낄 수 있을까

2024-03-06 17:54 조진래 기자

[비바100] '차곡차곡 불려드림, 더 크게 돌려드림'…금융권, '청년 정책 금융상품' 고객 유치 경쟁

2024-03-06 07:00 강은영 기자

[전은규 칼럼] 토지 투자에 성공했다는 말은 어떤 뜻일까?

2024-03-04 07:00 장원석 기자

[비바100] 계약금 사실상 0원인 수익형 오피스텔 투자해도 좋을까?

2024-03-04 07:00 장원석 기자

[비바 2080] TDF 연금 운용 시 유의점… 장기적 관점에서 투자 수익 봐야

2024-03-01 10:17 이의현 기자

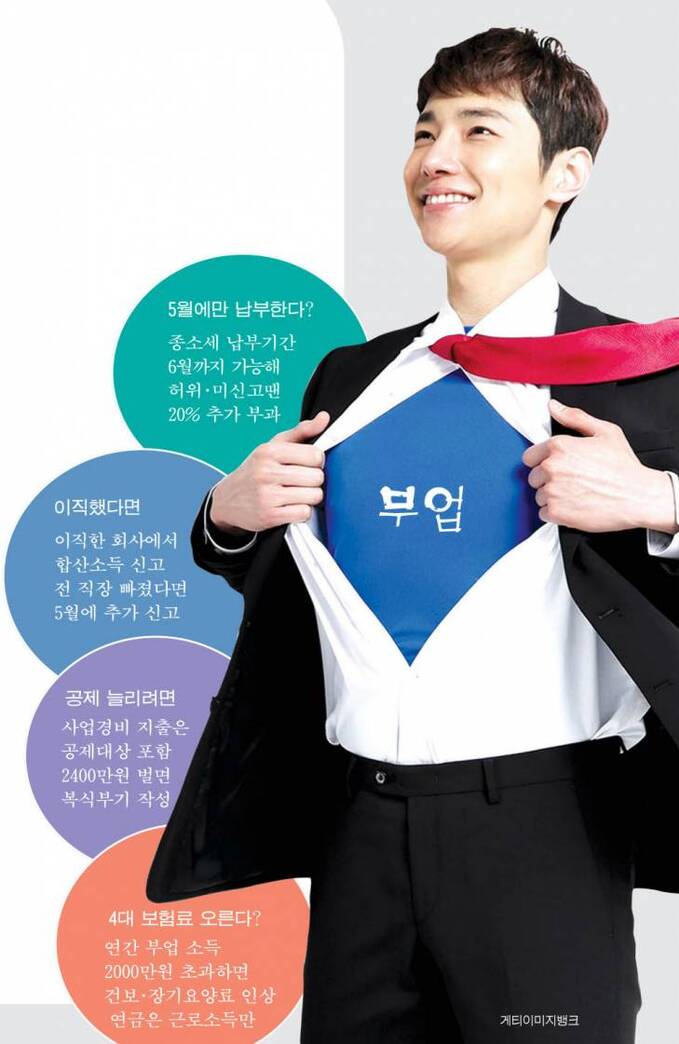

[비바100] 부업 뛰는 김대리… 경비는 장부에 남겨 공제 받자

2024-02-29 07:00 홍승해 기자

[비바 2080] 금리 변동기… 장기채 투자 원한다면 스트립채권에 주목

2024-02-28 10:52 이의현 기자

[비바 2080] 2030부터 시작하는 개인연금③ 연금 투자원칙 3가지

2024-02-28 08:17 이의현 기자

[비바100] 일시납 이자효과 '쏠쏠'… 3년만 유지해도 비과세

2024-02-22 07:00 김수환 기자

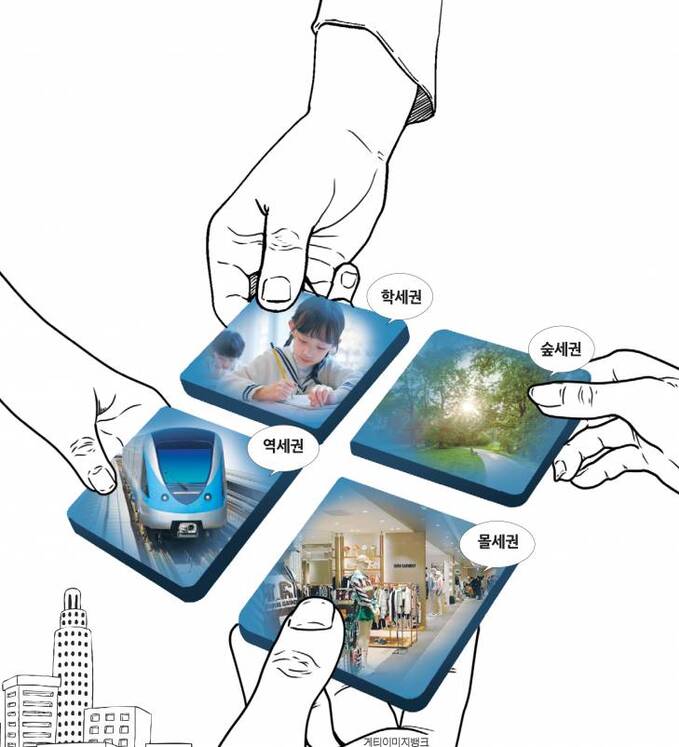

[비바100] 역세권·숲세권·학세권·몰세권… 다 갖춘 단지에 청약통장 몰린다

2024-02-21 07:00 채훈식 기자

[비바100] 교통호재에 프리미엄이 '억', 수혜 단지 노려볼까

2024-02-19 07:15 채현주 기자

[비바 2080] IRP에 30% 투자가능한 ETF 어떤 것? (2) 공격형 투자자라면…

2024-02-15 08:04 이의현 기자

[비바 2080] IRP에 30% 투자가능한 ETF 어떤 것? (1) 안전형 투자자라면…

2024-02-15 08:04 이의현 기자

[비바100] 버스·지하철·따릉이… 많이 탈수록 아낀다

2024-02-15 07:00 강은영 기자

[비바 2080] 올해 연금 자산관리 핵심 키워드, 인공지능과 중국 부동산

2024-02-08 10:12 조진래 기자

[비바100] 'AI 애널리스트'는 열공중… 증권업계, AI기반 서비스 어디까지 왔나

2024-02-07 07:00 최현주 기자

[비바100] "공인중개사협회 법정단체화… 시장 교란행위 차단해야"

2024-02-06 07:00 채현주 기자

[비바 2080] 올해 개선되는 ISA, 활용 및 절세 이렇게

2024-02-01 08:19 이의현 기자

[비바100] 연금저축 vs IRP… 내게 딱 맞는 연금계좌는?

2024-02-01 07:00 홍승해 기자

[비바100] "기관투자 길 열린 온투업… 재도약 디딤돌 놓을 것"

2024-01-30 07:00 강은영 기자

랭킹뉴스