[비바100] 61세부터 ‘적자인생’ 시작, 자산비중 균형 잡아둬야

[재테크] 생애주기적자로 본 노후자금 준비방법

지난 10년간 대한민국 가구의 평균 순자산은 크게 증가했지만, 부동산 비중이 더 높아져 자산 편중 현상이 심화된 것으로 나타났다. 소득 증가에 비해 소비지출 증가율은 낮아 가계 재무구조는 개선됐다.

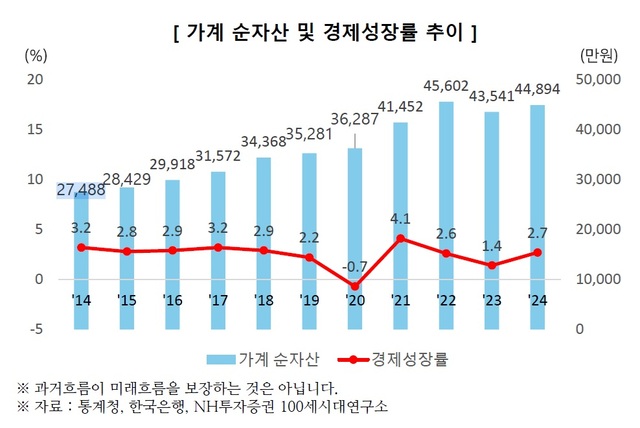

◇ 가구 순자산 10년간 63% 증가...연평균 5% 성장

100세시대연구소가 발표한 ‘THE100리포트 - 응답하라, 2014!!’ 분석 결과에 따르면 국내 가구 평균 순자산은 2014년 2억 7488만원에서 2024년 4억 4894만원으로 10년간 63% 증가한 것으로 나타났다. 가계 순자산의 연평균 증가율은 5%로, 같은 기간 국내 경제성장률 연평균 2.48%의 두 배가 넘는 양호한 성과를 보인 것이다.

특히 코로나19로 인한 유동성 증가로 2021년과 2022년에는 부동산 가격이 급격하게 상승하면서 10% 이상의 순자산 증가가 이뤄졌다. 2023년에는 일부 조정기간을 거쳤지만, 2024년에는 다시 직전 고점인 2022년 수준에 가까이 회복한 상태다.

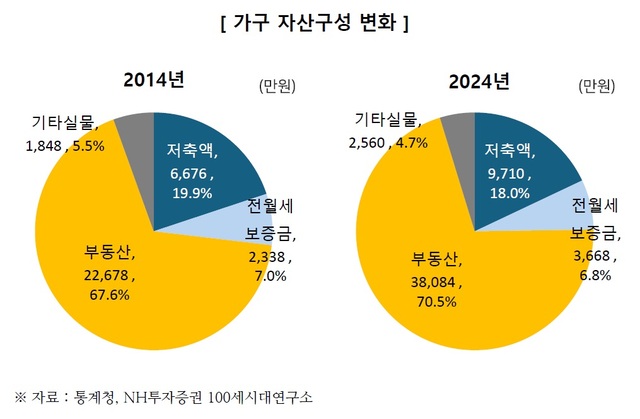

◇ 자산 구성, 부동산 비중 더 커져 70.5% 차지

자산구성 측면에서는 부동산 편중 현상이 더욱 심화됐다. 2014년 가구자산은 총 3억 3539만원 중 부동산이 2억 2678만원으로 67.6%를 차지했으나, 2024년에는 총자산 5억 4022만원 중 부동산 비중이 3억 8084만원으로 70.5%까지 증가했다.

반면 금융자산 중 주거용 전·월세보증금을 제외한 순수 저축액은 6676만원(19.9%)에서 9710만원(18.0%)으로 금액은 늘었지만 전체 비중은 오히려 감소했다. 보고서는 이러한 부동산 쏠림 현상에 대해 “부동산 가치가 지속적으로 상승하지 않는 한 가구자산의 위축과 은퇴 후 유동성 압박에 매우 취약한 구조”라고 지적했다.

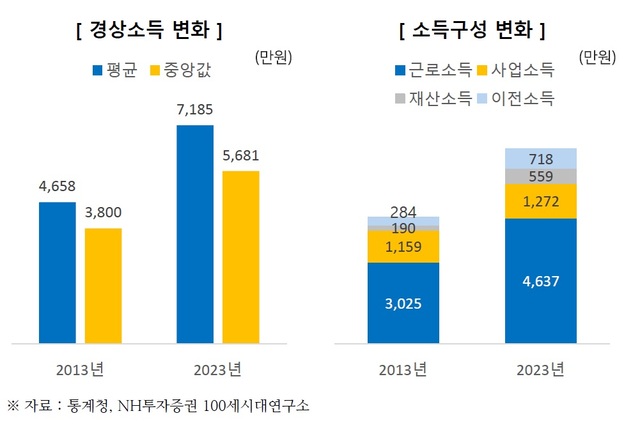

◇ 소득은 54.3% 증가, 근로소득이 주도

지난 10년간 소득 측면에서도 많은 발전이 있었다. 2013년 가구평균 경상소득은 4658만원에서 2023년 7185만원으로 54.3% 증가했다. 중앙값 기준으로는 3800만원에서 5681만원으로 49.5% 증가해 상위층의 소득 증가율이 상대적으로 더 높았음을 시사한다.

소득구성의 변화를 살펴보면 금액적으로는 근로소득이 가장 많이 증가했다. 2013년 3025만원에서 2023년 4637만원으로 1612만원(53.2%) 증가했다. 재산소득과 이전소득은 각각 194.2%, 152.8%로 높은 증가율을 보였다. 반면, 사업소득은 같은 기간 증가율이 9.7%에 그쳐 중소상공인들이 마주한 사업환경이 얼마나 어려운지를 간접적으로 보여준다.

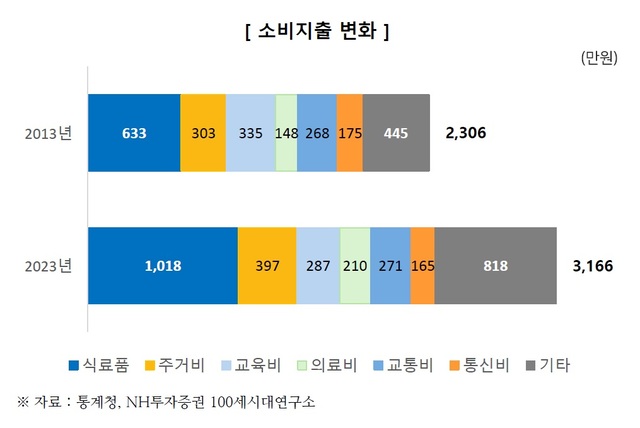

◇ 소비지출, 식료품과 여가비용 중심으로 증가

가구소득이 늘어난 만큼 소비지출도 증가했다. 하지만 소득에 비해 상대적으로 낮은 증가세를 보였다. 2013년 가구평균 소비지출은 2306만원에서 2023년 3166만원으로 37.3% 증가했다. 같은 기간 소득증가율 54.3%에 비해 낮은 증가율을 보인 것은 가계 재무구조가 개선되고 있음을 의미한다.

항목별로는 식료품 지출이 633만원에서 1018만원으로 60.8% 증가했으며, 여행, 문화 등 여가비용이 포함된 기타항목은 445만원에서 818만원으로 83.8% 증가해 가장 높은 증가율을 기록했다. 이는 소비지출이 삶의 질을 중시하는 방향으로 변화하고 있음을 시사한다.

◇ 30대, 부채 627.4% 급증하며 급격한 자산성장기 진입

연령대별 가구경제 변화를 살펴보면, 30대는 20대에서 30대로 접어들면서 가구자산이 급격히 성장하는 모습을 보였다. 자산은 8777만원에서 3억 6175만원으로 312.2% 증가했고, 특히 부채는 1481만원에서 1억 773만원으로 627.4%나 급증했다. 이는 최근 몇 년 전부터 최초 주택구입 시기가 빨라지고 있는 영향으로 보인다.

경상소득도 3407만원에서 7199만원으로 111.3% 증가했다. 소득에 비례하는 경향이 강한 비소비지출이 206.5% 증가했지만, 전체 지출은 104.6% 증가해 경상소득보다 낮은 증가율을 보여 순자산 증가에 기여했을 것으로 추정된다. 보고서는 “비소비지출은 줄이기 쉽지 않으므로 통제할 수 있는 소비지출을 더 적극적으로 관리해 순자산 증가속도를 높이는 게 좋다”고 조언했다.

◇ 40대, 소득과 지출의 정점...소득 9083만원으로 최고

40대는 가구경제가 활발한 성장을 지속하는 시기다. 30대처럼 급격한 성장세는 아니지만 여전히 가구경제의 규모가 커지고 있다. 자산은 2억 3226만원에서 5억 8212만원으로, 부채는 5257만원에서 1억 3148만원으로 모두 150% 이상 증가했다. 순자산은 1억 7969만원에서 4억 5064만원으로 150.8% 증가했다.

특히 경상소득이 4976만원에서 9083만원으로 증가해 2024년 기준으로 모든 연령대 중 가장 높은 소득을 기록했다. 소득이 전반적으로 늘어난 점도 있지만, 맞벌이 가구가 늘어나는 추세가 소득증가에 반영된 것으로 분석된다. 지출도 3245만원에서 6094만원으로 증가해 가장 많은 금액을 기록했다. 2014년에는 50대가 가장 많은 소득을 올린 연령대였지만, 지출은 당시에도 40대가 가장 많았다.

◇ 50대, 재무건전성 강화...부채·자산 비율 감소

50대 가구의 자산도 여전히 성장하고 있다. 40대만큼은 아니지만 순자산이 2억 6156만원에서 5억 1131만원으로 10년 동안 95.5%, 2배 가까이 증가했다. 주목할 점은 자산에 비해 부채 증가율(49.0%)이 낮게 나타나면서 순자산 증가율이 높아졌다는 것이다.

부채/자산 비율이 2014년 20.9%에서 2024년 16.8%로 낮아지면서 가계 재무건전성이 더욱 안정적으로 나타났다. 경상소득도 5525만원에서 8891만원으로 60.9% 증가해 현재 40대 경상소득(9083만원)과 비슷한 수준을 유지하고 있다. 반면, 지출 증가율은 40.7%로 현재 40대보다 훨씬 낮았다. 자녀성장 및 은퇴 후 소비감소 등이 반영된 결과로, 소비지출이 정점을 지나 안정화되는 단계로 접어드는 모습이다.

◇ 60대 이상, 부채 감소·자산 증가로 연착륙

60대 이상 가구경제는 대체로 양호한 상태다. 자산은 4억 3374만원에서 5억 8251만원으로 34.3% 증가한 반면, 부채는 7982만원에서 6328만원으로 20.7% 감소했다. 그 결과 순자산은 3억 5392만원에서 5억 1923만원으로 46.7% 증가했다. 10년 전에도 50대가 가장 많은 순자산을 보유한 연령대였는데, 60대 이후에도 5억 1923만원으로 가장 많은 순자산을 보유한 연령대를 기록하고 있다.

경상소득은 10년 전 5829만원과 거의 비슷한 5512만원을 유지하고 있다. 은퇴 후 제2의 일자리를 통해 발생하는 소득과 은퇴 전에 준비한 연금소득 등의 덕분으로 추정된다. 지출은 소비항목에서 11.6%, 비소비항목에서 23.2%씩 줄어들어 전체적으로 567만원, 15% 감소했다. 특히 물가상승에도 소비지출이 줄어든 점은 나이가 들어감에 따른 소비감소 현상을 보여준다.

◇ 자산관리, 생애주기적자 대비 필수

보고서는 미국의 저명한 철학자이자 교육학자인 존 듀이의 “경험은 최고의 스승이다”라는 명언을 인용하며, 자산관리에서도 실패와 성공의 경험이 중요하다고 강조했다. 또한 국민이전계정 자료를 통해 살펴본 생애주기적자에 주목했다.

“30세 이전의 적자는 대부분 부모가 해결해 주지만, 은퇴 후 적자구간은 경제활동기에 해당하는 생애주기 흑자구간에 발생하는 수입으로 최대한 준비해야 한다.” 충분한 소득을 올리지 않는 이상 자산관리는 필수적이며, 그렇지 않으면 은퇴 이후가 불안정해질 수밖에 없다는 것이다.

보고서는 “지난 10년 동안 우리나라 경제가 성장하면서, 가구경제의 상황도 꾸준히 성장했다”면서도 “자산관리를 시작하기에 최적의 시기는 바로 지금”이라고 조언했다.

출처=NH투자증권 100세시대연구소 김진웅 연구위원

정리= 김수환 기자 ksh@viva100.com