하나금융투자 “BNK금융, 3분기에도 은행 중 가장 양호한 실적 예상”

|

하나금융투자는 16일 “BNK금융은 2분기에 이어 3분기에도 은행 중 실적이 가장 양호할 것”이라며 “투자의견 ‘매수’와 목표주가 1만2000원을 유지한다”고 밝혔다.

하나금융투자 최정욱 연구원은 “부산, 경남, 양행을 합산한 3분기 대출성장률은 3.6%로 3~4%를 상회하는 증가율이 3분기째 계속되면서 은행 중 대출성장률도 가장 높을 것”이라며 “2분기의 정리채권이자수익 증가, 등급 상향에 따른 예금보험료 감소 등의 비경상 요인이 소멸되면서 3분기 양행 합산 순이자마진(NIM)은 전분기와 비슷하겠지만 경상 NIM 상승 추세는 지속될 것”이라고 말했다.

최 연구원은 “높은 성장률로 인해 순이자이익 급증세가 계속될 것”이라며 “상반기 급증했던 PF수수료이익이 3분기에도 상당규모 발생될 것으로 추정되고, 전일 신종 코로나바이러스 감염증(코로나19) 금융지원 6개월 추가 연장 결정에 따라 3분기에도 대손비용은 1000억원을 하회할 것”이라고 분석했다.

그는 “BNK금융의 외국인투자자 지분율은 지난해 초만 해도 52%대였으나, 코로나19 발생 이후 47%대로 낮아지더니 11월 중 모건스탠리캐피털인터내셔널(MSCI) 편출 이슈가 발생하면서 작년 말 36%대까지 하락했다”며 “전일 BNK금융의 외국인지분율은 39.4%로 과점주주와 정부 지분 보유로 유동주식수가 적은 우리금융과 기업은행을 제외하고는 은행 중 가장 낮은 수준”이라고 말했다.

이어 “최근 외국인지분율이 점차 확대되고 있으며 주요 외국계 헤지펀드들의 미팅 문의가 많은 것으로 추정되는데 지난해 초 50%대 초반으로 비슷한 지분율을 보였던 DGB금융의 외국인지분율이 현재 50%에 근접한다는 점을 감안할 때 BNK금융의 외국인지분율도 점차 상승할 것”이라며 “외국인 수급 개선이 기대된다”고 말했다.

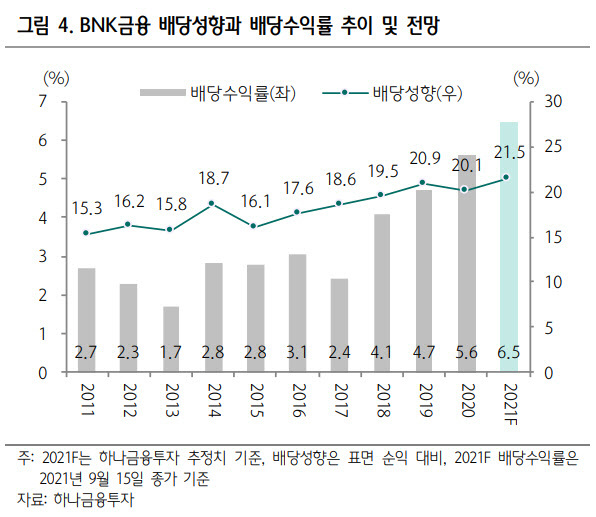

최 연구원은 “올해 추정 순익은 약 7870억원으로 작년 대비 51.6% 증익이 예상되고, 올해 예상 주당배당금(DPS)은 520원으로 지난해 320원 대비 약 62.5% 상승 전망”이라며 “이조차도 배당성향 21.5%를 가정한 보수적 수치로 실제 DPS는 더욱 상향될 공산이 큰데, 지방은행들은 올해 중간배당이 없었기 때문에 기말배당 기준 배당수익률로는 은행 중 가장 높은 수준”이라고 평가했다.

이은혜 기자 chesed71@viva100.com