이르면 이달 탄소배출권 ETF 상장…“연말 가격 하락 가능성 유의”

|

빠르면 이달 중 한국거래소에 유럽 탄소배출권에 투자하는 상장지수펀드(ETF)가 상장될 예정이다. 국내 투자자들에게는 탄소배출권이라는 개념이 생소하기만 한데 최근 메리츠증권이 탄소배출권의 개념과 함께 올 연말 탄소배출권 가격 하락 가능성에 대한 내용을 담은 보고서를 발간했다.

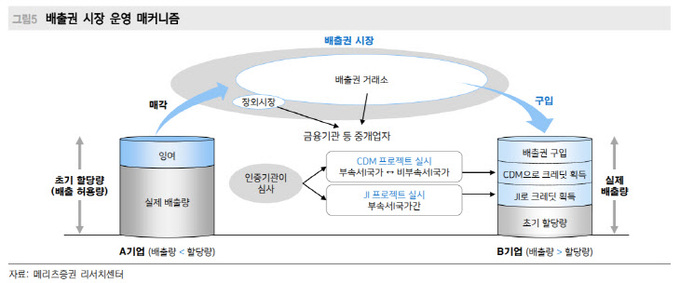

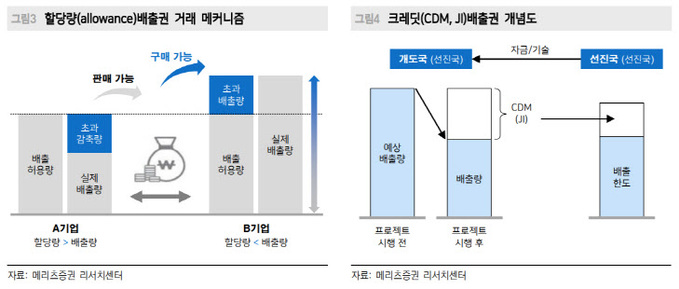

21일 금융투자업계에 따르면 탄소배출권의 가격은 연초 이후 80% 이상 올랐다. 이러한 흐름에 맞춰 국내 운용사들은 유럽 탄소배출권에 투자하는 ETF를 내놓고 있다. 탄소배출권은 크게 ‘할당량’과 ‘크레딧’을 포함한다. 우선 할당량은 주체별로 온실가스를 배출할 수 있는 권리를 의미한다. 의무 감축 주체는 기간 말 할당량을 실제 배출량만큼 각 나라에 제출하고 실제 배출량이 이보다 적을 시 남은 할당량을 판매할 수 있으나 더 많으면 부족분을 구매해야 한다.

크레딧은 할당량 시장에서 할당량과 같이 배출권으로 활용할 수 있는 크레딧을 공급해주는 보조 역할을 한다. 현재의 경제활동을 지속할 경우 예상되는 배출량보다 더 적게 배출할 때 그 차이만큼 크레딧을 발행해 주는 방식이다.

|

유럽에서는 주로 할당량 배출권으로 거래된다. 지난해 유럽 탄소배출권 거래소에서 할당량 배출권이 차지하는 비중은 거래대금 기준 90%를 넘어섰다. 할당량 배출권은 주로 선물 상품으로 7개 거래소에서 거래되는데 그 중 80% 이상이 유럽기후거래소(ECX)에서 거래된다. 국내 출시 예정인 탄소배출권 ETF는 ECX에서 거래되는 할당량 배출권 선물을 보유해 탄소배출권 가격을 추종하는 상품이다.

탄소배출권 선물은 다른 원자재 선물과 달리 같은 년도 내에 만기가 도래하는 월물간의 가격차이가 크지 않고 연말(12월) 선물 중심으로 거래가 활발하다. 탄소배출 규제는 매년 이행 기간을 설정해 연말에 배출실적을 마감함에 따라 12월물의 배출권 가격이 대표성을 가진다. 또 보관 비용이 없기 때문에 다른 원자재 선물보다 롤오버(만기시 재판매) 비용이 다른 원자재 선물보다 낮다. 메리츠증권 이정연 연구원은 “탄소배출권 선물 자산을 담고 있는 ETF는 장기적으로 탄소배출권 가격과 비슷한 흐름으로 추종할 수 있다”고 설명했다.

다만 탄소배출권 ETF 상장을 앞두고 전문가들은 탄소배출권 가격변동성이 확대되고 있음에 주목했다. 이정연 연구원은 “펀더멘탈 측면에서 보면 경기회복과 천연가스 가격 상승, 친환경 규제 강화 등의 영향을 가격 상승요인으로 볼 수 있다”며 “다만 탄소배출 규제대상 기업들은 배출권 시장 내 투기적 거래자들이 가격을 왜곡시키고 있다고 주장한다”고 밝혔다.

실제로 올해 투기적 순포지션이 늘면서 탄소배출권 가격 상승흐름이 나타났다는 의견이 나온다. 금융상품시장지침(MiFID II)에는 파생상품에 대한 포지션 보유한도 제약 조건이 있으나, 탄소배출권 파생상품의 경우 예외적으로 제약조건이 적용되지 않는다. 이정연 연구원은 “탄소배출 규제 대상 기업들이 연말까지 부족한 할당량을 구매해야 하는 상황에서 투기적 거래자들의 가격 왜곡이 가능한 상황”이라고 말했다.

외신에 따르면 최근 이유럽 전력회사들이 유럽 증권시장 감독청(ESMA)에 연말 MiFID II 변경 여부 검토를 요청했다. 이에 대해 ESMA는 배출권 거래제도가 유럽연합(EU) 집행위원회 지침 하에 운영되는 만큼 대표단과 의논해보겠다고 답했다. 이정연 연구원은 “아직까지 EU집행위원희는 탄소배출권 투기적 거래에 따른 가격 왜곡 의혹에 대한 공식적인 의견은 없으나, 해당 내용이 연말 MiFID II 검토에 반영될 경우 탄소배출권 가격 하락에 유의해야 한다”고 강조했다.

이은혜 기자 chesed71@viva100.com