[특징주] 에스디바이오센서, 코로나19 자가검사키트 미국 FDA 승인 소식에 강세

2021-12-27 10:16 이은혜 기자

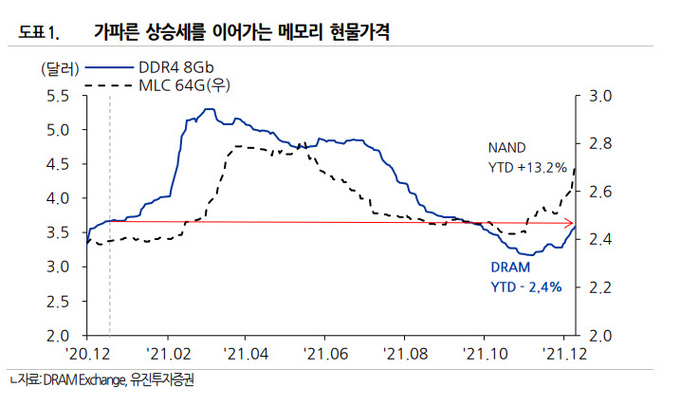

유진투자증권 “반도체D램 가격 하락 크지 않아…메모리 반도체 기업 주가 상승 지속”

2021-12-27 10:16 이은혜 기자

보험硏 “소액단기전문보험업 신청 전무…제도 보완 필요”

2021-12-26 17:41 이은혜 기자

한은 “유로지역 GDP 성장률 4%대 초중반 예상”

2021-12-26 17:37 이은혜 기자

“지방은행, 경쟁력 높이려면 빅테크·핀테크와 협력해야”

2021-12-26 15:49 이은혜 기자

보험연구원 “코로나19로 자동차 운행·사고 줄어 자동차보험 손해율↓”

2021-12-26 14:34 이은혜 기자

[기자수첩] 동학개미, 카카오페이에 뒤통수 맞다

2021-12-26 14:27 이은혜 기자

내년부터 리보금리 산출 중단…금융당국 "대체금리로 차질없이 전환"

2021-12-26 14:10 이은혜 기자

[주간증시전망] 올해 마지막주, 배당락·폐장 앞두고 박스권 전망

2021-12-26 13:06 이은혜 기자

이번주 실손 보험료 결정…갱신 도래자·고령층 보험료 폭탄 맞나

2021-12-26 12:38 이은혜 기자

동·서학개미, 올해 주식 처음으로 100조원 순매수했다

2021-12-26 10:58 이은혜 기자

하나금융투자, 6년만에 희망퇴직 실시

2021-12-23 16:39 이은혜 기자

먹는 코로나19 치료제 승인에… 국내 바이오·진단키트株 ‘긴장’

2021-12-23 16:38 이은혜 기자

증권가 “SK하이닉스, 내년 매출·영업이익 전망 좋다…목표가↑”

2021-12-23 09:50 이은혜 기자

유안타증권 “코스피, 호재보다 악재가 더 많아 추가 상승 어렵다”

2021-12-23 09:49 이은혜 기자

[특징주] LG이노텍, 실적 호조 전망에 2%대 강세

2021-12-23 09:49 이은혜 기자

금융투자협회, 국군 태풍부대에 위문금 전달

2021-12-22 16:09 이은혜 기자

변동성 심한 반도체 대장株, 연말 반등 언제까지

2021-12-22 15:46 이은혜 기자

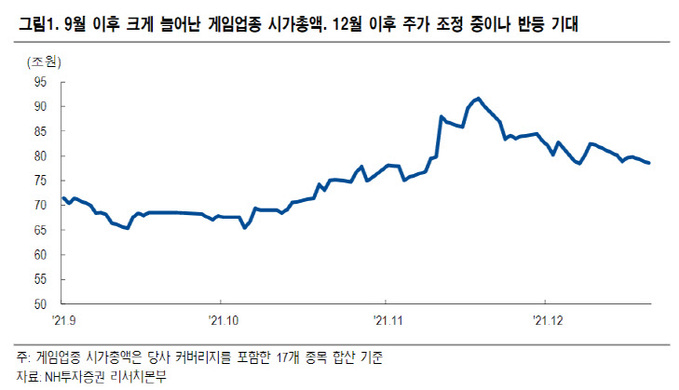

NH투자증권 “국내 게임株 조정은 저가매수 기회”

2021-12-22 09:55 이은혜 기자

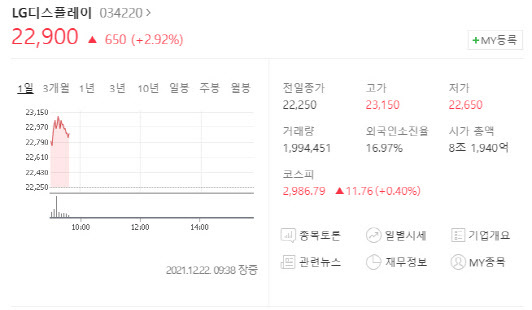

[특징주] LG디스플레이, 삼성전자와의 3조원 ‘빅 딜’ 추정에 강세

2021-12-22 09:55 이은혜 기자

랭킹뉴스