유안타증권 “코스피, 호재보다 악재가 더 많아 추가 상승 어렵다”

|

유안타증권은 23일 “코스피의 수급 상 호재보다 악재가 더 많아 추가 상승 가능성은 높지 않다”며 “매크로, 수급, 펀더멘털에 대한 실마리가 풀리는 내년 상반기 이후에 매수에 나서야 한다”고 밝혔다.

유안타증권 김광현 연구원은 “코스피는 올해 반도체가 상대적으로 부진한 가운데 다수 업종이 사상 최대 영업이익을 기록했다”며 “특히 1분기에 200종목 중 130개 종목이 전망치를 웃돌았고, 이후 이익 전망치의 상향 조정이 빠른 속도로 진행됐다”고 설명했다.

김 연구원은 “여기에 개인투자자들의 대규모 순매수가 더해지면서 증시는 상승폭을 확대했다”며 “대주주 요건에서 자유로워진 개인은 1분기에 예상을 웃도는 22조원을 순매수했고, 연초 한국 증시는 전망치를 벗어난 급등을 기록했다”고 분석했다.

그러나 증시 고점은 2분기에 고점을 기록한 뒤 7월 이후 11월까지 5개월 연속 하락했다. 김광현 연구원은 “2분기에도 어닝서프라이즈가 이어졌지만 강도가 낮아졌다”며 “1분기 어닝서프라이즈 이후 높아진 전망치를 다시 한 번 상회했지만 증시 반응은 폭발적이지 않았고, 3분기에 전망을 하회하는 실적을 발표한 이후 이익 전망치는 하향 조정받았다”고 진단했다.

김 연구원은 “신종 코로나바이러스 감염증(코로나19) 이후 증시 수급을 주도했던 개인의 거래비중은 10월 이후 60% 아래로 하락해 그 영향력이 눈에 띄게 줄었고, 11~12월에는 월간 단위 순매도를 기록 중”이라며 “개인의 거래가 둔화되며 증시 거래대금이 낮아졌고, 증시는 더 이상 상승하지 못했다”고 말했다.

그는 “대규모 기업공개(IPO)로 한국 증시의 시가총액 규모가 높아졌음을 고려하면 기존 종목은 약세를 보인 셈”이라며, “특히 10월 이후 삼성전자와 SK하이닉스의 시총 비중 확대를 고려하면 다른 종목의 소외는 그 강도가 더욱 높았을 것”이라고 밝혔다.

김 연구원은 “이달 들어 코스피는 5% 가량 올랐지만 추가 상승을 논하기는 어렵다”며 “현재 한국 증시를 둘러싼 매크로 환경이 우호적이지 않은데, 수출액증감률은 기저효과 소멸에 따라 하락 추세를 보이고 있으며 무역수지는 악화됐고 투입물가의 상승은 부담 요인”이라고 진단했다.

그는 “수급 상으로도 호재보다는 악재가 더 많다”며 “개인의 거래가 둔화되며 수급 공백을 야기하고 있지만 현재의 환율의 흐름이 외국인에게 우호적이지는 않은데다 사상 최대 IPO를 앞두고 있다는 점은 국내 증시에 새로 진입하고자 하는 유인을 낮추고 있다”고 분석했다.

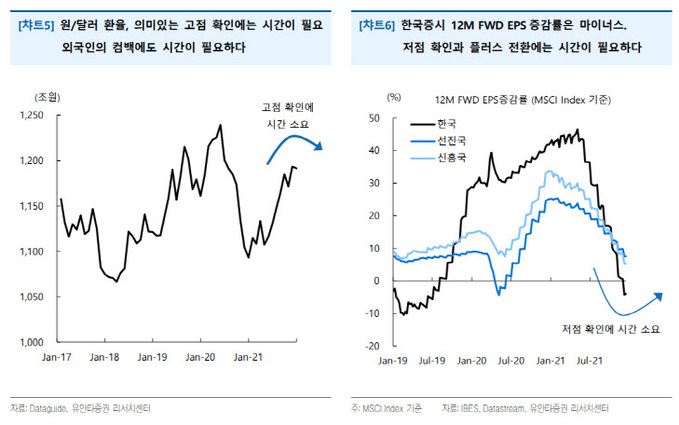

이어 “한국 증시는 지난해부터 올해까지 글로벌 주요 국가들 가운데 가장 높은 주당순이익(EPS) 성장을 이룬 국가 중 하나지만, 내년에는 마이너스 성장이 예상되고 있다”며 “현재 한국 증시의 12개월 선행 EPS 증감률은 마이너스를 기록하고 있으며 선진국 평균과 신흥국 평균을 모두 하회하고 있다”고 우려했다.

그러면서 “공격에 나서야 하는 시점은 매크로, 수급, 펀더멘털에 대한 실마리가 풀리는 내년 상반기 이후가 될 것”이라며 “수출액 증감률의 저점, 원·달러 환율의 의미 있는 고점, 12개월 EPS 증감률의 ‘플러스(+)’ 전환 여부는 내년 상반기 중에 확인될 것으로 보이며, 코로나19 상황도 불확실하다”고 강조했다.

이은혜 기자 chesed71@viva100.com