증권가 “SK하이닉스, 내년 매출·영업이익 전망 좋다…목표가↑”

|

증권가가 SK하이닉스의 목표가를 올리고 있다. 메모리 반도체 업황 호조 영향에 내년 매출액과 영업이익 추정치가 오르고 있다는 이유다.

하나금융투자는 23일 SK하이닉스의 목표주가를 기존 13만원에서 16만3000원으로 올렸다. 하나금융투자 김경민 연구원은 “SK하이닉스의 내년 실적에 미국 인텔 낸드(NAND) 사업부 실적이 추가된다고 가정했다”며 “낸드의 제품가격 지표가 디램(DRAM)보다 변동성이 크고 예측이 어려워 이와 같은 추정이 타당한 지 100% 확신할 수 없지만, 연결 매출로 반영될 가능성이 크다는 점을 고려하면 SK하이닉스의 내년 연결 매출은 53조3000억원일 것”이라고 추정했다.

김 연구원은 “인텔의 낸드 사업부 실적은 매출 추정치에는 적극적으로 반영했으나 영업이익에는 보수적으로 반영해 13조4000억원으로 추정한다”며 “내년 영업이익 추정치 13조4000억원의 대부분은 디램 사업의 13조원일 것”이라고 예상했다.

그는 “SK하이닉스 주가순자산비율(PBR) 밸류에이션에 영향을 끼치는 디램 사업 업황은 겨울에 비유할 수 있지만 영상의 기온에 가깝고, 미국 메모리 반도체 기업 마이크론의 실적을 통해 춥지 않음을 재확인했다”며 “이런 상황에서 SK하이닉스와 인텔의 낸드 사업이 합쳐지는 방향성은 PBR 밸류에이션에 긍정적”이라고 평가했다.

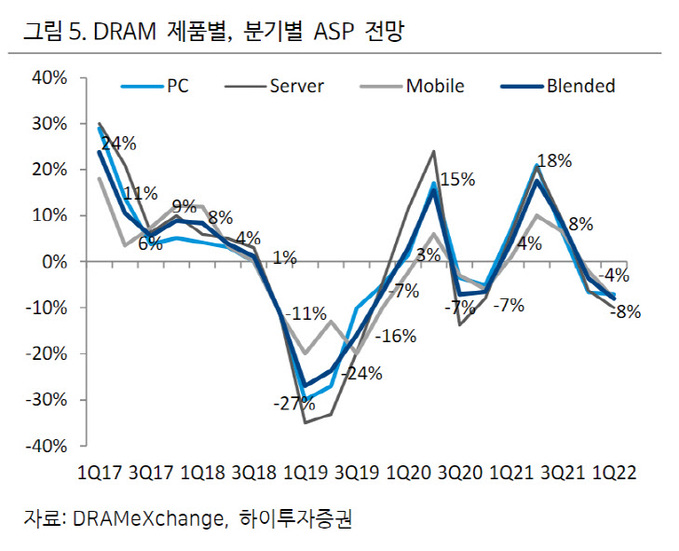

하이투자증권은 기존 12만5000원에서 15만5000원으로 올렸다. 하이투자증권 송명섭 연구원은 “SK하이닉스의 주가가 단기 내 급반등했고, 상승 추세를 이어가기 전에 평균 PBR 수준에서는 하락한 경우가 많아 향후 기간 조정 국면에 진입할 가능성을 배제할 수 없다”며 “그러나 4분기 PC, 스마트폰 출하가 생산 업체들의 기존 추정치를 크게 웃돌고 있고, 현물 가격의 반등도 예상보다 이른 시기에 발생하고 있어 내년 반도체 가격 낙폭과 SK하이닉스의 실적이 우려했던 것보다 양호할 가능성이 높다”고 판단했다.

송 연구원은 “물론 지금의 현물 가격 상승이 신종 코로나바이러스 감염증(코로나19) 재확산에 따른 비대면 수요 부활 기대감과 일부 부품 부족 문제의 해결, 예년보다 이른 구정 특수에 따른 것으로 실수요가 이에 미치지 못할 수 있다”며 “이럴 경우 내년 초부터 출하 둔하와 현물 가격 하락이 재발할 가능성이 존재해 현물 가격 상승 지속 여부를 내년 초까지 확인할 필요가 있다”고 말했다.

이어 “아직 경기 지표들이 하강 국면에 있고, 코로나19 재확산과 각국 금리 인상, 러시아의 우크라이나 침공 우려 등 여러 변수들에 따른 불확실성이 크다”면서도 “다만 SK하이닉스의 주가가 전저점으로 바닥을 확인했을 가능성이 매우 높고, 장기적인 관점에서는 이미 상승 추세에 접어든 것으로 보이므로 향후 기간 조정이 발생한다면 오히려 저가 매수 기회로 활용할 수 있다”고 강조했다.

이은혜 기자 chesed71@viva100.com