전자·전기·가전

[컨콜] 삼성전자 "상반기 전략모델 '갤럭시S8'시리즈 판매량, 전작 대비 큰폭 증가"

2017-07-27 10:55 한영훈 기자

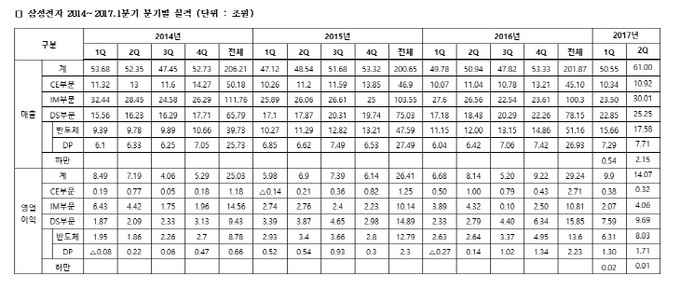

[종합] 삼성전자 2Q 영업익 14조700억원…역대 분기 최고

2017-07-27 09:22 한영훈 기자

삼성전자, 보통주 67만주·우선주 16만8000주 매입…2분기 배당도 실시

2017-07-27 09:09 김지희 기자

[상보]삼성전자, 2분기 영업익 14조700억원…역대 분기 최고 실적

2017-07-27 08:57 한영훈 기자

삼성전자, 시니어 '일자리 창출' 앞장

2017-07-27 08:20 한영훈 기자

SK하이닉스, 올해 사상최대규모 시설투자...9조6000억 투입

2017-07-26 18:25 한영훈 기자

SK하이닉스 올해 시설투자 7조→9조6000억원으로 확대

2017-07-26 17:34 한영훈 기자

삼성전자 “파운드리 시장 점유율 3배 올릴 것”...TSMC와 맞대결 본격화

2017-07-26 16:33 김지희 기자

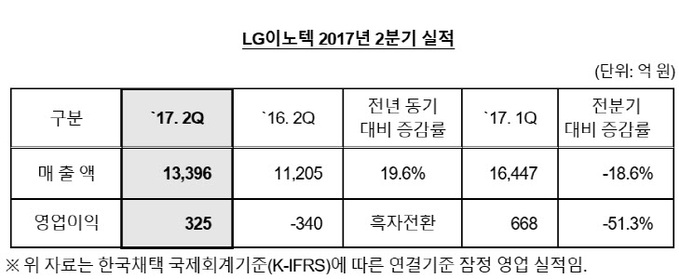

[종합] LG이노텍, 2분기 영업익 325억원…전년比 흑자전환 성공

2017-07-26 16:09 김지희 기자

LGD, 하반기 ‘면적 성장세’ 중심 대응전략 펼친다(종합)

2017-07-26 16:07 한영훈 기자

[컨콜] LGD "대형 올레드 선행투자는 LCD 양산 확대 목적 아냐"

2017-07-26 10:47 한영훈 기자

[컨콜] LGD "LCD 가격 하락세, '면적 성장세' 중심 대응할 것"

2017-07-26 10:39 한영훈 기자

'LG 코드제로 A9'는 자동차도 빨아들인다?…이색 옥외광고

2017-07-26 09:58 한영훈 기자

랭킹뉴스