카카오페이, 상장 첫날 공모가 대비 114% 상승

2021-11-03 16:04 이은혜 기자

카카오페이, 시총 25조원 '화려한 '코스피 입성

2021-11-03 15:57 이은혜 기자

거래소-코스닥협회, ESG 경영환경 조성 업무협약 체결

2021-11-03 15:07 이은혜 기자

카카오페이 임직원 스톡옵션 차익 9500억… 류영준 대표 얼마?

2021-11-03 13:46 이은혜 기자

류영준 카카오페이 대표 “국민의 생활 금융 플랫폼 도약…지속 가능 성장 보여줄 것”

2021-11-03 10:57 이은혜 기자

DB금융투자 “에스엠, 역대급 앨범 판매·디어유 실적 기여 확대…목표가↑”

2021-11-03 09:31 이은혜 기자

[특징주] 카카오페이, 장 초반 공모가 대비 113% 수익률

2021-11-03 09:16 이은혜 기자

한국투자증권, 3Q 영업익 3595억…전년比 16.37%↑

2021-11-02 17:43 이은혜 기자

테슬라, ‘천이백슬라’ 달성…국내 증시 영향은?

2021-11-02 16:19 이은혜 기자

토스증권, 해외주식 서비스 사전신청 접수

2021-11-02 14:27 이은혜 기자

국고채·RP 거래 시스템 30분 중단

2021-11-02 13:52 이은혜 기자

[특징주] SK바이오사이언스, 노바백스 코로나19 긴급 승인 소식에 8%대 강세

2021-11-02 09:43 이은혜 기자

NH투자증권 “하이브, 위드코로나·메타버스·NFT 기대감에 목표가↑…47만원”

2021-11-02 09:30 이은혜 기자

[특징주] 하이브, 위드코로나·메타버스·NFT 효과에 상승

2021-11-02 09:29 이은혜 기자

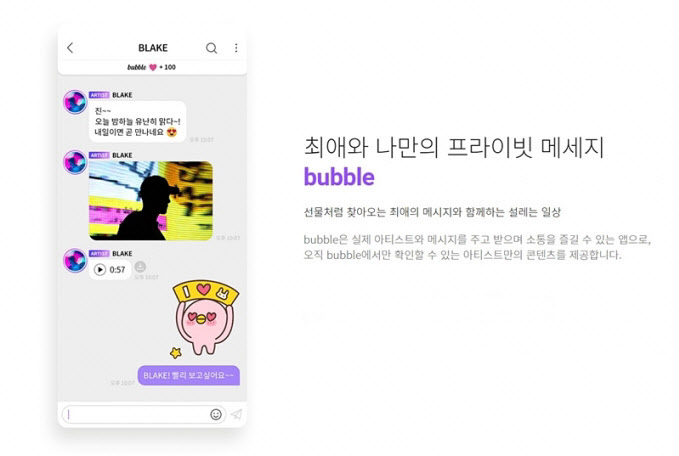

팬 소통 플랫폼 디어유, 코스닥 IPO 기린아로 급부상

2021-11-01 12:42 이은혜 기자

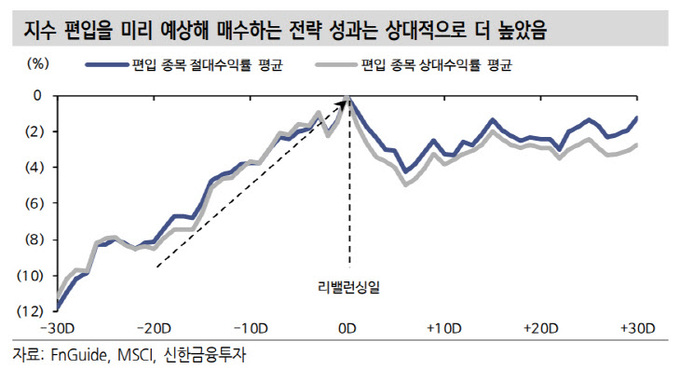

신한금융투자 “MSCI 11월 변경서 크래프톤·F&F 등 편입 유력…미리 매매할 것”

2021-11-01 09:58 이은혜 기자

한국금융연구원 “가계부채 증가율 관리, 장기적으로는 경제 성장에 기여”

2021-10-31 13:55 이은혜 기자

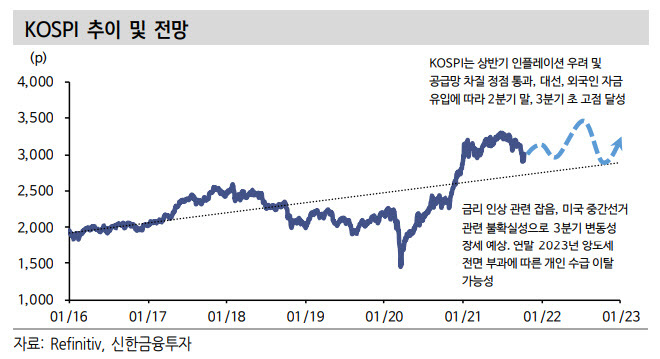

증권가 “내년 코스피, 상반기중 고점 3450~3500p 가능”

2021-10-31 12:13 이은혜 기자

카카오페이 3일 상장… 따상·코스피200 편입 가능성은?

2021-10-31 11:03 이은혜 기자

삼성그룹株 3Q 희비…전기 웃고 물산·SDS 울고

2021-10-28 16:22 이은혜 기자

랭킹뉴스