DB금융투자 “에스엠, 역대급 앨범 판매·디어유 실적 기여 확대…목표가↑”

|

DB금융투자는 3일 “에스엠은 역대급 앨범 판매에 힘입은 본사 호조와 상장을 앞둔 디어유의 실적 기여도 확대 등의 영향으로 실적 개선세가 4분기까지 이어질 것”이라며 목표주가를 9만8000원으로 올렸다.

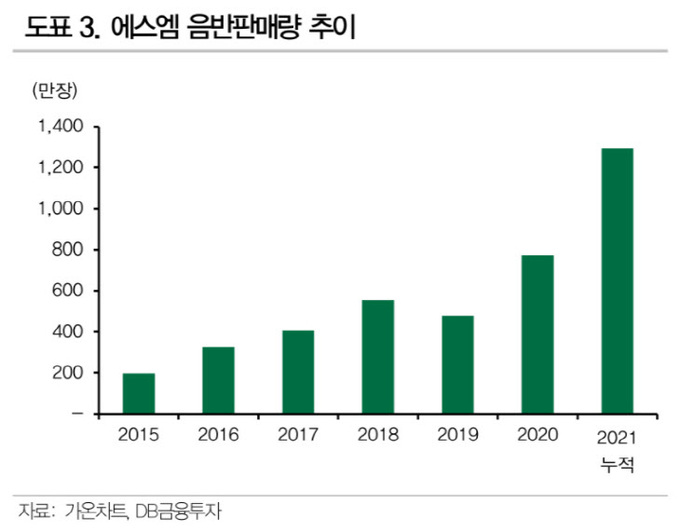

에스엠은 올해 3분기까지 누적 약 1300만장의 앨범을 판매했다. 이 중 NCT가 700만장 이상을 차지하며 역대급 판매량을 견인하고 있다. 4분기에는 최근 인기몰이 중인 에스파의 미니앨범이 50만장 이상 판매됐다. DB금융투자 황현준 연구원은 “에스엠은 연간 1500만장 이상의 앨범이 판매될 것으로 보인다”며 “역대급 앨범 판매에 힘입은 본사 호조, 디어유 실적 기여도 확대 등의 영향으로 3분기 실적은 사옥 이전 관련 일회성 비용 등에도 불구하고 영업이익이 144억원으로 흑자전환되고 4분기까지 실적 개선세가 이어질 것”이라고 예상했다.

황 연구원은 “지난해 2월 출시한 디어유 버블이 120만건 이상의 구독수를 확보하며 수익성 개선 및 중장기 성장성이 부각되고 있다”며 “내년 1분기부터 디어유 버블의 구독수 및 실적 확대가 예상됨에 따라 상장 후 기업가치도 우상향할 수 있을 것으로 보이며 이에 따라 에스엠이 보유하고 있는 디어유의 지분가치가 부각될 수 있을 것”이라고 내다봤다.

그는 “투자의견 ‘매수’를 유지하고 목표주가는 9만8000원으로 올린다”며 “목표주가는 국내외 콘서트 약 235만명 모객, 앨범 판매량 전년 동기 대비 10% 증가 등을 반영한 내년 엔터 사업 가치에 디어유 등 주요 보유 지분 가치를 더해 산정했다”고 설명했다.

이어 “현재 주가에서도 앨범 판매 확대에 따른 견조한 펀더멘털, 경기 재개에 따른 실적 개선 기대감, 디어유 상장에 따른 보유 지분가치 부각 등에 힘입어 상승 여력이 있다고 판단되기 때문에 긍정적인 시각을 유지한다”고 밝혔다.

이은혜 기자 chesed71@viva100.com