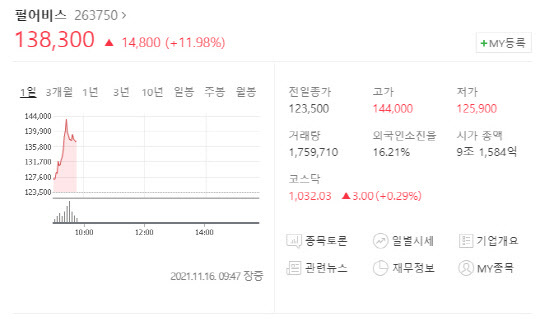

[특징주] 펄어비스, 신작 기대감에 11%대 급등 중

2021-11-16 09:58 이은혜 기자

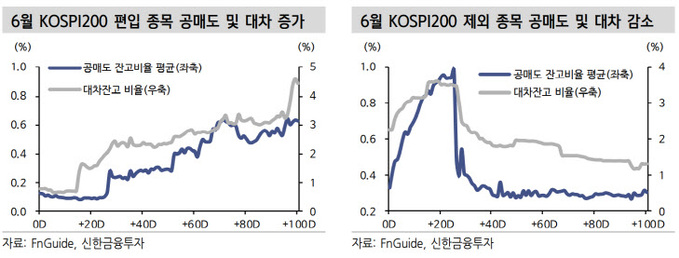

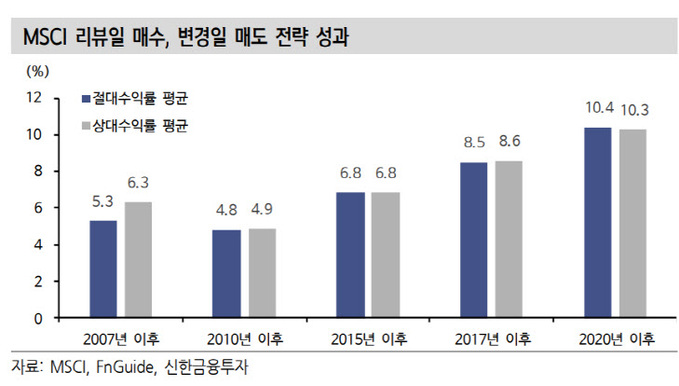

신한금융투자 “현대중공업·카카오페이 등 12월 코스피200 편입 예상…공매도 늘 수 있어”

2021-11-16 09:31 이은혜 기자

[기자수첩] 대선 후보들, 증시에 더 애정을 보여라

2021-11-15 14:31 이은혜 기자

한국거래소, 증권사 6곳과 KRX금시장 활성화 이벤트 진행

2021-11-15 13:19 이은혜 기자

셀트리온헬스케어, 실적 부진에 증권가 전망 줄하향

2021-11-15 13:17 이은혜 기자

한국투자증권 “대한항공, 유가 상승 넘는 이익 증가 가능”

2021-11-15 11:11 이은혜 기자

미래에셋증권, ‘DJSI 월드 지수’ 선정…10년째

2021-11-15 11:11 이은혜 기자

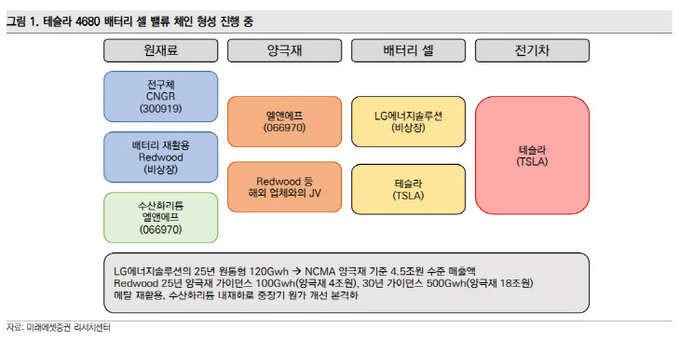

미래에셋증권 “엘앤에프, 테슬라발 이익 서프라이즈 시작…목표가 36만원”

2021-11-15 09:28 이은혜 기자

상반기 증시 호황에 5대 증권사 중 4곳 '1조클럽'

2021-11-14 12:51 이은혜 기자

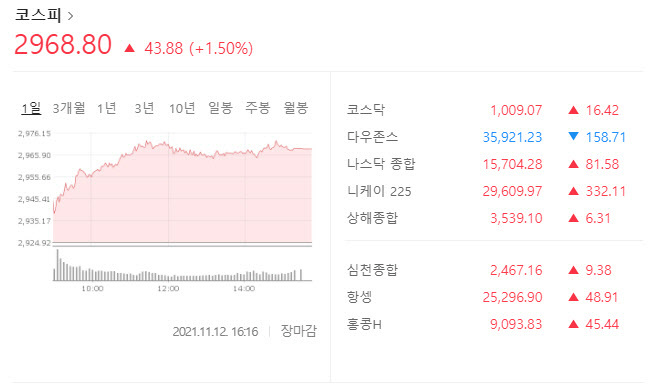

코스피, 외국인·기관 동반 매수에 1.50%↑…2970선 턱 밑

2021-11-12 16:40 이은혜 기자

KTB투자증권, 3Q 누적 순이익 1000억 돌파…전년比 257%↑

2021-11-12 15:10 이은혜 기자

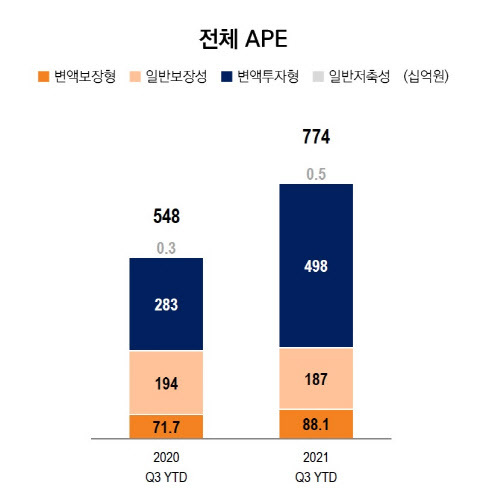

미래에셋생명, 3Q 누적 세전이익 869억…일회성 비용 제거시 1336억

2021-11-12 15:04 이은혜 기자

[인사] 코스콤

◇ 신임 본부장△ IT인프라사업본부장 홍동표◇ 신임 부서장△ 정보보호부서장 윤현갑 △ 인프라사업부서장 심명섭 △ 금융업무부서장 홍문유

2021-11-12 15:00 이은혜 기자

현대해상, 3Q 누적 당기 순이익 3877억…전년比 23.2%↑

2021-11-12 11:18 이은혜 기자

삼성화재 3Q 누적 당기 순이익 1조222억…전년比 62.5%↑

2021-11-12 11:02 이은혜 기자

카카오뱅크, ‘직장인 사잇돌대출’ 중·저신용 고객 제한적 재개

2021-11-12 10:51 이은혜 기자

[특징주] 셀트리온 3형제, 렉키로나 EMA 승인 권고 소식에 동반 강세

2021-11-12 09:59 이은혜 기자

[특징주] 엔씨소프트, 전날 상한가 여파에 10%대 급락

2021-11-12 09:57 이은혜 기자

신한금융투자 “MSCI 신규편입 6종목 리뷰일 매수, 변경일 매도 권고”

2021-11-12 09:56 이은혜 기자

랭킹뉴스