미래에셋증권 “엘앤에프, 테슬라발 이익 서프라이즈 시작…목표가 36만원”

이은혜 기자

입력일 2021-11-15 09:28

수정일 2021-11-15 13:33

발행일 2021-11-16

9면

공유하기

|

미래에셋증권은 15일 “엘앤에프는 테슬라로 인한 이익 서프라이즈가 시작됐다”며 목표주가를 36만원으로 올려잡았다.

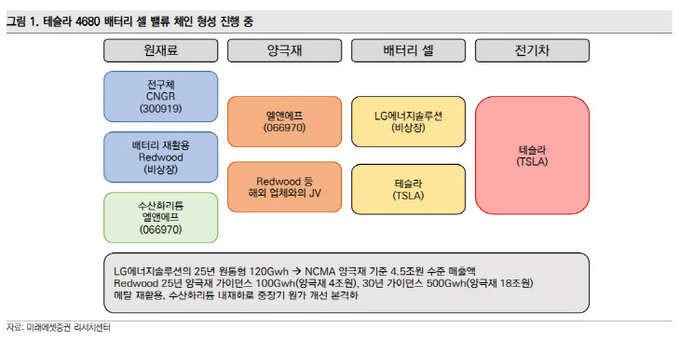

엘앤에프의 3분기 영업이익은 135억원으로 시장 전망을 웃돌았다. 미래에셋증권 김철중 연구원은 “성과급 지급으로 인한 15억원 수준의 일회성 비용을 제외시 영업이익률(OPM)은 6% 상회할 것”이라며 “특히 수익성이 예상치를 크게 웃돌았는데, LG에너지솔루션과 테슬라로의 니켈·코발트·망간·알루미늄(NCMA) 비중 상승 때문”이라고 설명했다.

김 연구원은 “3분기 기준 NCMA 매출 비중은 50%, NCMA 영업이익률은 8% 수준인 것으로 추정된다”며 “NCMA 단일 제품 생산 확대 및 가동률 상승으로 제조 레버리지가 본격화되고 있다”고 말했다.

이어 “엘앤에프의 4분기 매출액은 4114억원, 영업이익률은 6.5%를 기록할 것으로 예상한다”며 “4분기 매출액 기준으로는 에코프로비엠과 유사한 수준일 것”이라고 전망했다.

김 연구원은 “엘앤에프의 오는 2024년 예상 주당순이익(EPS)을 37%로 상향 조정한다”며 “고객사 확장에 따른 설비투자가 빨라지고 있어 2024년 예상 생산능력으로 20만톤을 가정한다”고 밝혔다.

그는 “미국 폐배터리 업체 레드우드와의 업무협약 체결로 재료비 감소효과도 볼 수 있을 것”이라며 “오는 2025~2026년 생산능력은 40만톤 이상 규모가 될 것”이라고 내다봤다.

이은혜 기자 chesed71@viva100.com

랭킹뉴스