유진證 “제일기획, 대내외 불확실성에도 디지털 물량 지속 확대”

2022-10-27 10:43 최지훈 기자

신한證, “SK하이닉스, 실적 쇼크는 주가 바닥 테스트”

2022-10-27 10:39 최지훈 기자

기사회생 코오롱티슈진, 거래 재개 첫날 상한가

2022-10-25 17:05 최지훈 기자

금융투자업계, ‘현대차 금리인상 금융사업 부진’에 목표가 줄줄이↓

2022-10-25 13:29 최지훈 기자

IBK투자증권 “포스코케미칼, 4분기도 호실적 전망… 목표가↑”

2022-10-25 12:51 최지훈 기자

불매운동 곤혹스런 SPC삼립, SK증권은 매수의견 제시 왜?

2022-10-23 10:46 최지훈 기자

현대차 충당금 추가 적립 소식에… 증권가 3분기 실적 전망↓

2022-10-20 14:14 최지훈 기자

금융위, 채안펀드 1조6천억원 신속 매입…시장안정 추가 대책 필요 목소리도

2022-10-20 13:50 최지훈 기자

신한투자증권, 美자율주행 솔루션 개발사 팬텀AI에 투자

2022-10-20 13:11 최지훈 기자

메리츠증권 “LG화학 아베오 인수, 美 진출 교두보”

2022-10-19 14:55 최지훈 기자

키움증권 “스튜디오드래곤, 성장주 가치 하락으로 목표가 하향 조정”

2022-10-19 10:39 최지훈 기자

코스피200 공매도비율 10% 돌파… 2년 8개월 만에 최대치 기록

2022-10-18 15:28 최지훈 기자

금감원, 시세교란 개미핥기 '주식리딩방' 단속

2022-10-18 13:04 최지훈 기자

카카오 서비스장애, 재무적 위험 작으나 플랫폼 규제 리스크 존재

2022-10-18 12:37 최지훈 기자

국내 주식 11일째 순매수…외국인 투자자 돌아오나

2022-10-18 11:04 최지훈 기자

한국투자증권, ‘행복 나눔 벽화그리기’ 사회공헌 사업 재개

2022-10-17 11:09 최지훈 기자

증권가, 카카오 손실액 150억~220억원 추정… 단기 주가 부정적 영향 불가피

2022-10-17 09:58 최지훈 기자

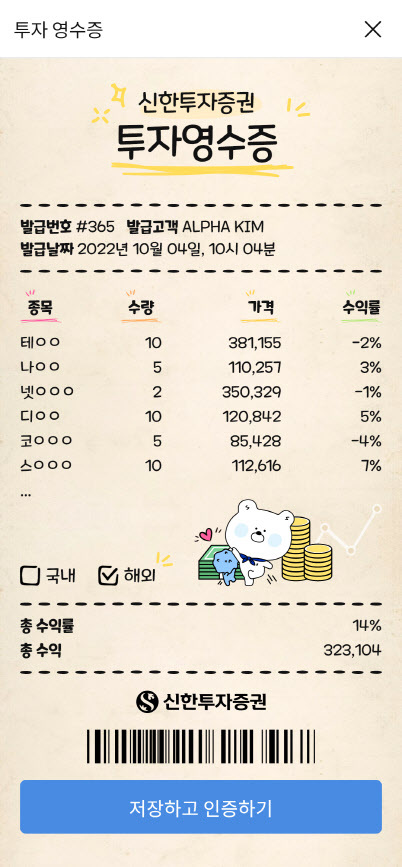

신한투자증권, 투자 영수증 2.0 이벤트 진행

2022-10-14 13:43 최지훈 기자

한국투자증권 "카카오페이, 밸류에이션 부담…투자의견 '중립' 하향"

2022-10-14 11:23 최지훈 기자

한국투자증권, 투자솔루션 콘텐츠 ‘M.ZIP’ 보물찾기 이벤트 진행

2022-10-13 15:52 최지훈 기자

랭킹뉴스