대신증권 “다음 주 증시, 고물가·우크라이나 사태서 점차 멀어져 반등 시도”

2022-02-18 09:19 이은혜 기자

KB증권 “SK하이닉스, 메모리 가격 전망치 상향…목표가 6.3%↑”

2022-02-18 09:13 이은혜 기자

실망스러운 4Q 기업 실적, 투자자들의 돌파구는?

2022-02-17 12:26 이은혜 기자

[특징주] HMM, 지난해 4Q 실적 호조에 연일 강세…10%대 반등

2022-02-17 10:51 이은혜 기자

[특징주] 솔루스첨단소재, 테슬라 납품 소식에 11%대 강세

2022-02-17 10:31 이은혜 기자

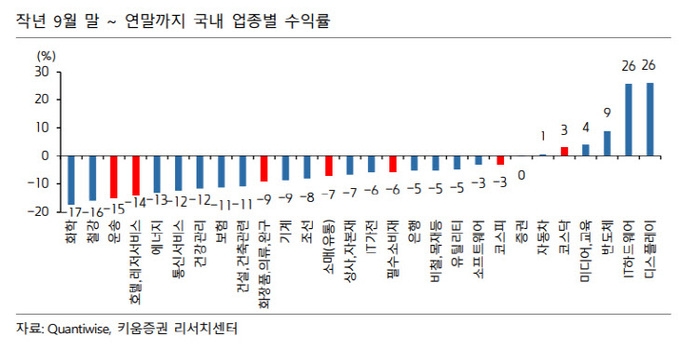

키움증권 “리오프닝주, 이익나는 운송·호텔 등 주목”

2022-02-17 10:24 이은혜 기자

하나금융투자 “이달 한국은행 금통위서 기준금리 1.50% 인상 가능성 배제 어려워”

2022-02-17 09:43 이은혜 기자

미래에셋증권 “美 연준, 3월 FOMC에서 공격적 통화정책 가능성↓…韓 증시에 긍정적”

2022-02-17 09:40 이은혜 기자

'운명의 날'오스템임플란트, 거래소 거래 재개 여부 17일 결정

2022-02-17 08:57 이은혜 기자

[비바100] 동학개미, 왜 주식을 못 할까?

2022-02-17 07:00 이은혜 기자

우크라이나發 긴장 완화에 ‘공포 지수’ ETN 롤러코스터…투자자 주의

2022-02-16 12:12 이은혜 기자

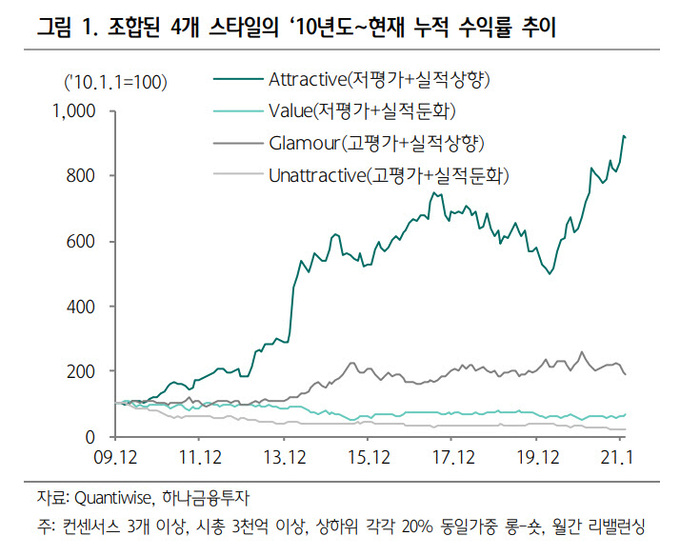

하나금융투자 “저평가·실적 상향 전망 종목 수익률 800%”

2022-02-16 11:09 이은혜 기자

[특징주] 우크라이나 지정학적 긴장 완화에 석유·정유株 약세

2022-02-16 10:40 이은혜 기자

[특징주] LG화학, 무디스 신용등급 상향 조정에 4%대 강세

2022-02-16 10:40 이은혜 기자

메리츠증권 “F&F, 실적·밸류에이션·모멘텀 모두 최선호주…목표가↑”

2022-02-16 09:57 이은혜 기자

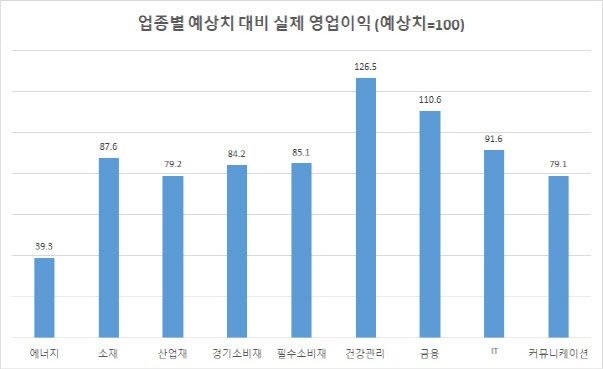

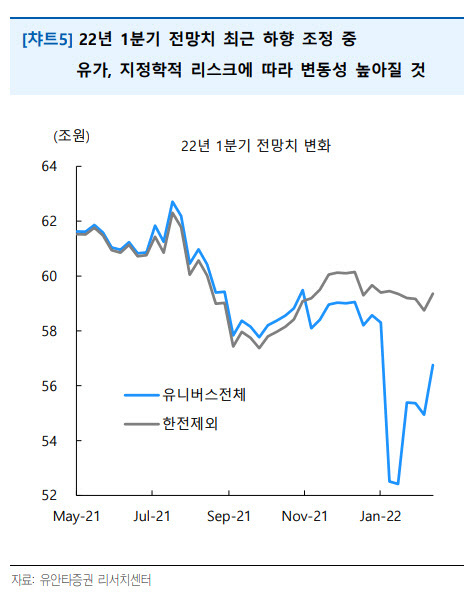

유안타증권 “韓 기업 4Q 어닝 쇼크…올 1Q 전망치 하향 조정 중”

2022-02-16 09:30 이은혜 기자

[특징주] SKIET, 지난해 4Q 실적 부진에 상장 이래 최저가…공모가 근접

2022-02-15 16:55 이은혜 기자

코스피, 우크라이나·FOMC 불안에 외국인 이탈…2700선 붕괴

2022-02-15 16:26 이은혜 기자

IBK투자증권, 첫 당기순익 1000억 달성…10년 연속 사상 최대 실적

2022-02-15 13:39 이은혜 기자

랭킹뉴스