유안타증권 “韓 기업 4Q 어닝 쇼크…올 1Q 전망치 하향 조정 중”

|

유안타증권은 16일 “국내 기업들은 지난해 4분기 ‘어닝 쇼크(실적 충격)’를 기록했고, 이는 좋았던 1~3분기 실적을 믿고 투자한 투자자들에게 배신과 같다”며 “올해 실적 전망치도 점차 낮아지고 있으며 현재 상황에서는 지표의 신뢰도를 높게 평가하기 힘들다”고 밝혔다.

유안타증권 김광현 연구원은 “지난해 4분기 실적을 발표한 160개 종목 중 51개 종목이 전망치를 웃돈 실적을 발표했고, 어닝 서프라이즈 비율은 31.9% 수준에 그쳤다”며 “대규모 적자가 예상되는 한국전력의 적자 규모에 따라 달라지겠지만 다수의 종목이 전망치를 하회함에 따라 실적 발표 기간의 분위기가 좋지 않았다”고 진단했다.

김 연구원은 “해운, 은행, 증권을 제외한 대부분의 업종이 전망치를 하회했다”며 “조선 업종은 4분기에도 대규모 적자를 기록했고, 호텔·레저 업종의 업황 회복은 아직 이뤄지지 않았으며 삼성SDI, LG화학, SK이노베이션을 비롯해 SK아이이테크놀로지, 에코프로비엠, 엘앤에프, 솔루스첨단소재 등 2차전지 관련주도 전망치를 크게 하회했다”고 분석했다.

그는 “매년 반복되는 4분기 실적 쇼크는 결국 실적에 대한 신뢰도에 영향을 준다”며 “4분기 어닝쇼크의 대표적인 원인으로는 성과급과 충당금이 꼽히는데, ‘빅 배스(Big bath·부실자산을 한 회계연도에 모두 반영해 위험요인을 일시에 제거하는 회계기법)’로 포장되는 대규모 충당금은 좋았던 1~3분기 실적을 믿고 투자했던 투자자들에게 배신과 같다”고 지적했다.

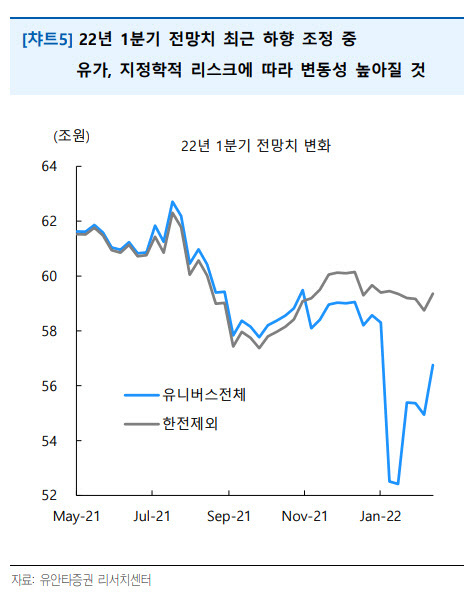

김 연구원은 “4분기 어닝 쇼크와 별개로 우리가 봐야할 것은 향후 전망치의 변화”라며 “지난해 4분기 실적이 발표되는 동안 올해 전망치는 하향 조정됐고, 올해 1분기 전망치 흐름도 그다지 좋지 못하다”고 진단했다.

그는 “우크라이나발 유가 급등과 지정학적 긴장은 연초의 에상을 벗어나있고, 전망치도 이에 따라 변동성이 높아질 것”이라며 “지난 1월 ‘마이너스(-)’로 하락했던 한국 증시 12개월 선행 주당순이익(EPS) 증감률은 최근 ‘플러스(+)’로 돌아섰지만 이는 전망치의 상향 조정보다는 4분기 어닝 쇼크로 인한 기저효과 확대에 기인한다”고 말했다.

이어 “12개월 선행 증감률은 지난해 확정실적이 반영되는 과정에서의 상승요인과 올해 전망치 하향 조정으로 인한 하락 요인이 공존한다”며 “적어도 현재 상황에서는 지표의 신뢰도를 높게 평가하기 힘들다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com