신한금융투자, 한국M&A거래소와 업무협약 체결

2022-02-11 10:27 이은혜 기자

[특징주] CJ ENM, 지난해 4Q 실적 부진에 7%대 약세…증권가 목표가 줄하향

2022-02-11 10:18 이은혜 기자

[특징주] SK하이닉스, 日 낸드 생산 차질 소식에 반사 수혜 기대↑…1% 강세

2022-02-11 09:53 이은혜 기자

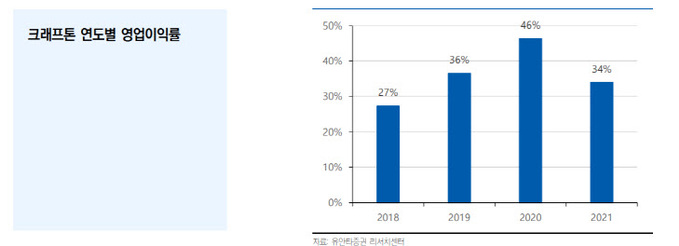

[특징주] 크래프톤, 지난해 4Q 실적 부진에 10%대 약세

2022-02-11 09:44 이은혜 기자

증권가 “크래프톤, 뉴스테이트 초기 성과 부진으로 시장 기대치 하회…목표가↓”

2022-02-11 09:40 이은혜 기자

나이스신용평가 “유안타증권·IBK투자증권 장기신용등급 A+에서 AA-로 상향”

2022-02-11 09:39 이은혜 기자

증권가 “하나금융지주, 높아진 시장 눈높이마저 상회…목표가↑”

2022-02-11 09:39 이은혜 기자

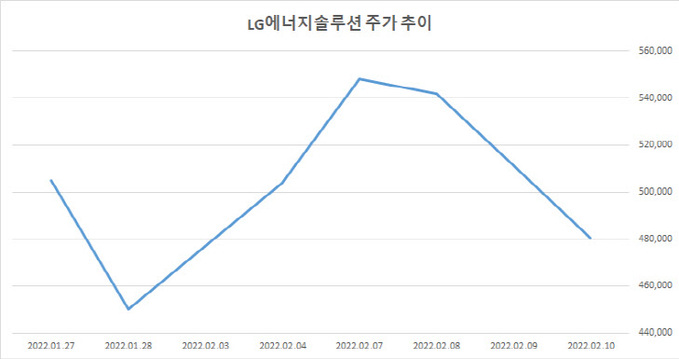

롤러코스터 LG에너지솔루션, 증권가 전망 엇갈려

2022-02-10 13:15 이은혜 기자

[특징주] 메리츠화재·금융지주, MSCI 신규 편입 차익실현 매물 출회에 급락

2022-02-10 10:59 이은혜 기자

삼성증권 “HDC현대산업개발 목표가 53% 하향"

2022-02-10 10:59 이은혜 기자

[특징주] 한국파마, 코로나19 경구용 치료제 임상 2상 소식에 급등

2022-02-10 10:38 이은혜 기자

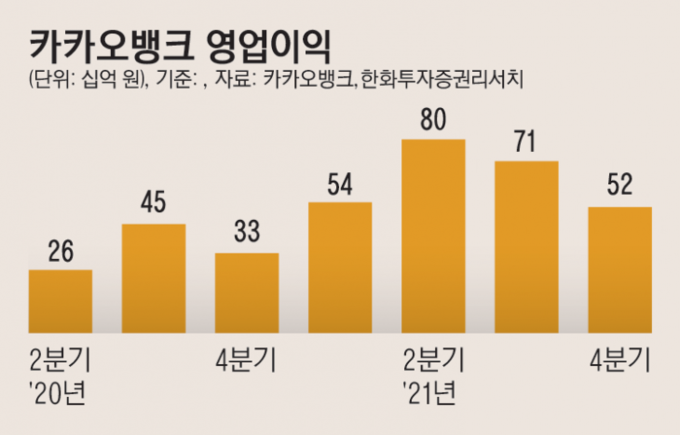

[특징주] 카카오뱅크, 증권가의 목표가 하향에 1%대 하락세

2022-02-10 09:59 이은혜 기자

증권가 “카카오뱅크, 가계대출 규제와 수수료 수익 하락에 목표가↓…투자의견 매수 유지”

2022-02-10 09:47 이은혜 기자

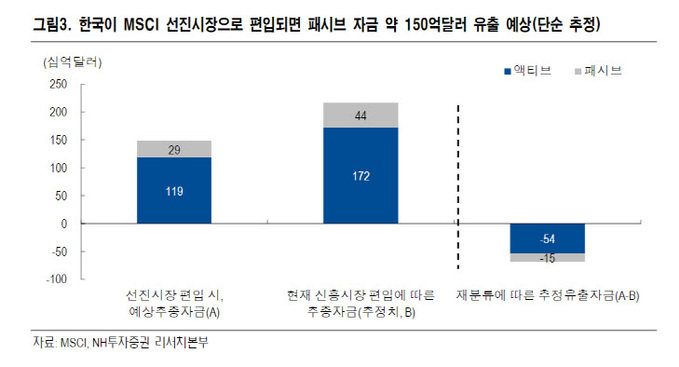

NH투자증권 “MSCI 선진시장 편입시 국내 증시서 18조원 유출 전망”

2022-02-10 09:31 이은혜 기자

증권가 “우리금융지주, 지난해 4Q 호실적 올해도 이어질 것…목표가↑”

2022-02-10 09:28 이은혜 기자

[기자수첩] 동학개미 표심 목매다 시장 놓칠라

2022-02-09 14:11 이은혜 기자

증권사 '다목적'실전투자대회 열풍… 이젠 서학개미도 유혹한다

2022-02-09 13:12 이은혜 기자

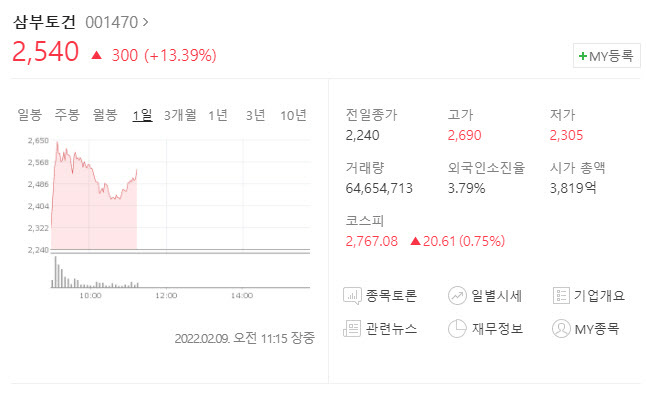

[특징주] 삼부토건, 최대주주 지분 매각 확인되며 이틀째 급등

2022-02-09 12:54 이은혜 기자

정은보 금감원장 “사모펀드 과도한 구조조정·수수료 인상 고민해달라”

2022-02-09 12:54 이은혜 기자

랭킹뉴스