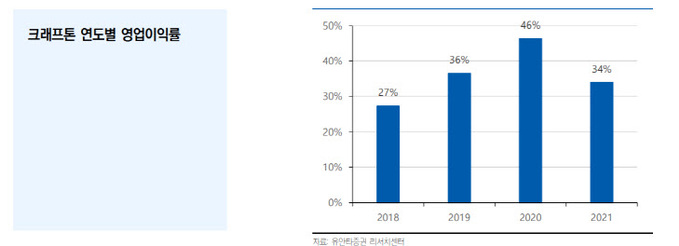

증권가 “크래프톤, 뉴스테이트 초기 성과 부진으로 시장 기대치 하회…목표가↓”

|

증권가가 크래프톤의 실적 부진을 이유로 목표주가를 잇따라 하향 조정했다.

크래프톤의 지난해 4분기 매출액은 4440억원, 영업이익은 43억원으로 시장의 전망치를 하회했다. 계절적 비수기가 찾아온데다 지난해 11월 출시했던 신작 ‘뉴스테이트’가 초기 성과 부진으로 시장의 기대치에 크게 미치지 못하는 매출을 기록한 탓이다.

대신증권은 크래프톤의 목표주가를 40만원에서 36만원으로, 메리츠증권은 68만원에서 55만원으로, NH투자증권은 57만원에서 45만원으로, 유안타증권은 62만원에서 45만원으로, DB금융투자는 65만원에서 35만원으로 내렸다.

대신증권 이지은 연구원은 “목표주가의 주가수익비율(PER)은 글로벌 게임 동종업계 9개사의 지난해 PER 24배를 적용했다”며 “올해 1분기 뉴스테이트의 이용 지표 회복과 함께 연내 대체불가토큰(NFT)의 메타버스 플랫폼 출시가 확인되면 할증 가능하다”고 전망했다.

이 연구원은 “크래프톤은 향후 ‘네이버 제트(Z)’와 합작법인(JV)을 설립하고 대체불가토큰(NFT) 메타버스 플랫폼 출시를 계획하고 있다”며 “그동안 크래프톤이 블록체인 연계 게임에 대해 보수적인 입장을 취했다는 점을 고려할 때 블록페인 사업에 대한 방향성을 확실히 한 점은 긍정적”이라고 판단했다.

메리츠증권 김동희 연구원은 “뉴스테이트의 성과 부진으로 크래프톤의 주가는 공모가보다 40% 하락했으나, 현금성 자산 약 3조원, ‘배틀그라운드’의 지적재산권(IP) 가치, 장병규 의장의 주식매입 등 주주가치 제고 노력, 올해 준비중인 글로벌 라인업을 감안하면 크래프톤의 주가는 극심한 저평가 국면”이라고 판단했다.

NH투자증권 안재민 연구원은 “기대했던 뉴스테이트의 성과가 부진해 실적에 기여하지 못 하고 있어 올해도 당초 기대했던 실적 성장을 달성하지 못할 것”이라며 “다만 뉴스테이트가 초기 부진을 떨치고 콘텐츠 보강과 마케팅 활동을 통해 트래픽과 매출 상승을 꾀할 예정으로, 4월 대규모 업데이트 성과에 따라 실적과 주가 반등이 기대된다”고 밝혔다.

안 연구원은 “크래프톤의 모멘텀은 하반기 신작 출시가 다가와야 부각될 것”이라고 덧붙였다.

유안타증권 이창영 연구원은 “출시 초반 흥행이 부진했던 뉴스테이트는 지난 1월 업데이트 이후 사용시간이 20% 오르면서 매출도 반등하고 있어 향후 지속적인 업데이트를 통한 유저 및 사용시간 확대, 유료화 확대로 일정수준 매출 반등이 가능할 것”이라고 예상했다.

이 연구원은 “상반기 출시 예정인 신작 ‘프로젝트M’과 하반기 ‘칼리스토 프로토콜’의 흥행 가능성도 높다”고 진단했다.

이은혜 기자 chesed71@viva100.com