증권가 “카카오뱅크, 가계대출 규제와 수수료 수익 하락에 목표가↓…투자의견 매수 유지”

|

증권가가 카카오뱅크의 목표주가를 일제히 내렸다. 가계대출 규제와 수수료 수익 증가율 하향 조정 때문이다. 그러나 대체로 투자의견 ‘매수’는 유지한 모습이다.

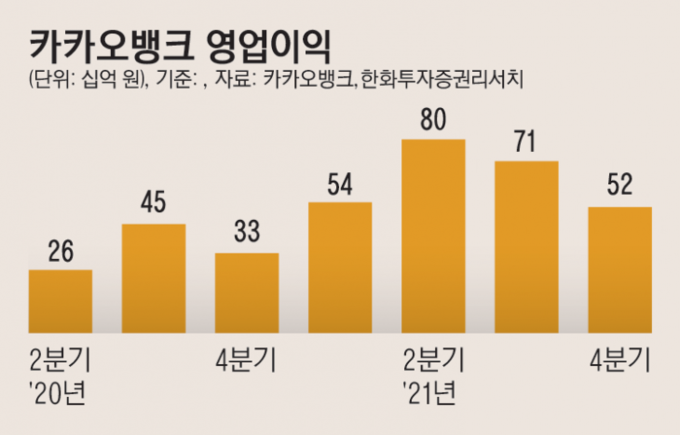

카카오뱅크의 지난해 4분기 순이익은 362억원으로 시장 전망치(570억원)을 하회했다. SK증권은 카카오뱅크의 목표주가를 6만4000원에서 5만4000원으로, 하이투자증권은 6만3000원에서 5만4000원으로, KB증권은 7만5000원에서 6만원으로 내렸다.

SK증권 구경회 연구원은 “투자자들이 카카오뱅크에 기대하는 것은 당장의 이익이 아니라 향후 대형 은행들과 경쟁할 수 있는 고객 기초를 마련하는 것이며, 그러기 위해서는 대출 증가세가 어떻게 진행되느냐가 중요하다”고 강조했다.

구 연구원은 “미국 연방준비위원회가 통화 긴축으로 태도를 바꾸면서 전세계적으로 성장주가 크게 하락했고, 카카오뱅크의 하락 폭도 커지면서 상장 초기 수급 요인으로 형성됐던 주가 거품이 해소됐다”며 “그 동안 카카오뱅크가 비싸다고 생각했던 투자자들에게는 투자기회가 될 수 있다”고 진단했다.

그는 “금리 상승으로 인한 기업가치 하락과 가계대출 시장의 성장성 둔화 등을 반영해 목표주가를 하향 조정하지만, 그간 주가 하락으로 거품이 사라지고 상승 여력이 생긴 점을 감안해 투자의견은 ‘매수’로 상향 조정한다”며 “카카오뱅크의 장기적인 장점인 초대형 플랫폼 계열사로서의 매력, 무점포 수익모델의 우위 등은 증시 환경의 변화와는 무관하게 지속될 것”이라고 평가했다.

하이투자증권 김현기 연구원은 “카카오뱅크는 1분기 중 비대면 주택담보대출을 개설할 예정”이라며 “지난해까지는 전체 포트폴리오 중 신용대출 비중이 절대적이었지만 올해부터는 주택담보대출의 비중이 확대될 것”이라고 예상했다.

김 연구원은 “또, 지난달 금융위원회의 규제 완화로 인해 비대면 개인사업자 대출이 점진적으로 이뤄질 것”이라며 “카카오뱅크는 비대면 주택담보대출과 개인사업자 대출을 통해 재차 성장기반을 마련할 것으로 전망돼 투자의견 ‘매수’를 유지한다”고 밝혔다.

KB증권 강승건 연구원은 “목표주가를 하향한 이유는 가계대출의 규제로 올해와 내년 대출 성장률을 각각 17.6%(기존 29.2%), 28.5%(기존 29.4%)로 내렸기 때문이며, 수수료 수익 증가율도 20.6%(기존 69.9%), 27.8%(기존 32.4%) 하향 조정했기 때문”이라고 설명했다.

강 연구원은 “그럼에도 불구하고 중금리 대출에서의 경쟁력 확보 여부를 확인해야 하고, 동종업종 내 경쟁사 대비 차별성을 유지할 수 있을 것으로 판단돼 투자의견은 ‘매수’로 유지한다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com