롤러코스터 LG에너지솔루션, 증권가 전망 엇갈려

|

코스피 시가총액 2위로 화려하게 등장한 LG에너지솔루션이 상장 이후 연일 급격한 변동성을 보이고 있다. 증권가의 주가 전망도 엇갈린다.

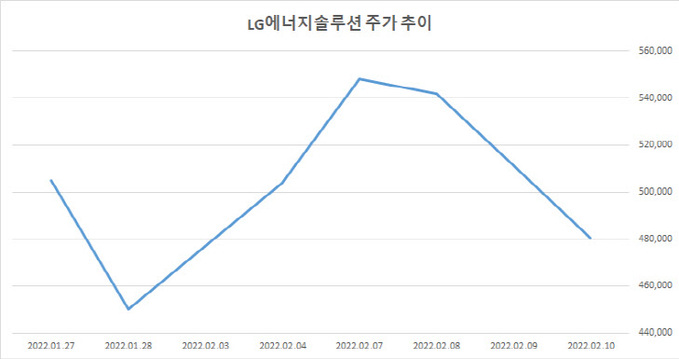

10일 한국거래소에 따르면 이날 오전 11시 현재 LG에너지솔루션은 전 거래일 대비 3만500원(-5.97%) 하락한 48만500원에 거래 중이다. 이는 공모가(30만원) 대비 60.17% 높은 가격이다. LG에너지솔루션의 주가는 지난달 27일 첫 거래를 시작한 뒤 2거래일간 10% 넘게 하락했다. 이후 3거래일 동안 각각 6%, 5.6%, 8.7% 상승 마감한 뒤 다시 하락 전환해 8일 1% 하락 마감했다. 이후 9일부터 이날까지 2거래일 연속 5%대의 하락률을 보이며 투자자들의 불안감을 키우고 있다.

LG에너지솔루션의 지난해 연간 매출액은 17조8519억원, 영업이익은 7685억원이다. 매출액은 전년 대비 42.0% 증가했고, 영업이익은 전년의 2895억원 적자에서 흑자로 전환했다. 영업이익률은 4.3%다. 일회성 비용을 제외한 매출액은 16조8597억원, 영업이익은 9179억원이다.

4분기만 놓고 보면 매출액은 4조4394억원, 영업이익은 757억원이다. LG에너지솔루션은 올해 매출액 목표로 약 19조2000억원을 제시했는데, 이는 지난해 대비 약 8%, 일회성 요인을 제외하면 14% 높은 수치다.

LG에너지솔루션에 대한 증권가의 주가 전망은 엇갈리고 있다. 한국투자증권은 LG에너지솔루션의 목표주가로 60만원, 메리츠증권은 61만원, 이베스트투자증권은 63만6000원, 현대차증권은 64만원을 제시했다.

이베스트투자증권 이안나 연구원은 “LG에너지솔루션은 글로벌 베터리 셀을 선도하는 기업”이라며 “목표주가는 경쟁사 CATL보다 30% 할인한 수준”이라고 설명했다.

이 연구원은 “LG에너지솔루션은 2050년 430GWh(기가와트시) 증설이 예정돼있으며, CATL은 600GWh 수준”이라며 “향후 LG에너지솔루션이 해외 공장 증설, 특히 미국을 중심으로 확장할 경우 CATL 대비 할인율은 더 감소할 것”이라고 내다봤다.

그는 “또, LG에너지솔루션은 가장 많은 완성차 기업과 합작 중”이라며 “미국 제너럴모터스(GM)과의 합작법인(JV)이 가동되고, 기존 해외 거점의 증설이 확대되는 2023년부터 성장세가 본격화될 것”이라고 전망했다.

한국투자증권 조철희 연구원은 “LG에너지솔루션은 최소 올해 상반기까지 차량용 반도체칩 수급 이슈가 존재하고 리콜 물량 대응 등으로 부진한 실적을 이어갈 것”이라며 “매출액은 미국 공장의 본격 가동 시점인 내년부터 본격적으로 늘고, 수주잔고는 260조원에 달하며 오는 2025년까지 생산능력 증가, 다수 JV 협상 등을 고려하면 중장기적 성장 가시성이 명확하다”고 밝혔다.

NH투자증권은 LG에너지솔루션을 담는 상장지수펀드(ETF)의 추종 자금으로 2조원을 예상했다. NH투자증권 허율 연구원은 “LG에너지솔루션은 글로벌 2차전지 지수 조기 편입이 예상된다”며 “우선 ‘Solactive 글로벌 리튬 지수’가 4월 29일 장 마감 후 약 2800억원 매수하고, ‘WisdomTree 배터리 솔루션 지수’, ‘Solactive 배터리 밸류체인 지수’ 등의 정기 변경 시점에 종목을 편입하면 유입 자금은 최대 약 4200억원”이라고 설명했다.

반면, 외국계 증권사는 보수적인 시각을 제시했다. 홍콩계 증권사 CLSA는 LG에너지솔루션의 목표주가로 45만원, 투자의견 ‘매도’를 제시했다. CLSA 켄신 연구원은 “LG에너지솔루션의 지난해 4분기 실적은 전기차 산업의 반도체 공급망 차질 우려로 예상보다 저조했다”며 “영업이익은 흑자 전환했으나 자동차 칩 부족 영향과 원자재 가격 상승으로 상승폭은 예상보다 낮았다”고 평가했다.

이은혜 기자 chesed71@viva100.com