금융일반

원·달러 환율 하락 마감…1162.8원

2015-09-18 16:09 조민영 기자

원·달러 환율, 美금리동결에 상승 출발

2015-09-18 09:51 조민영 기자

몰라서 못쓰는 '1조6000억'… 잠자는 돈을 찾아라

2015-09-16 17:51 심상목 기자

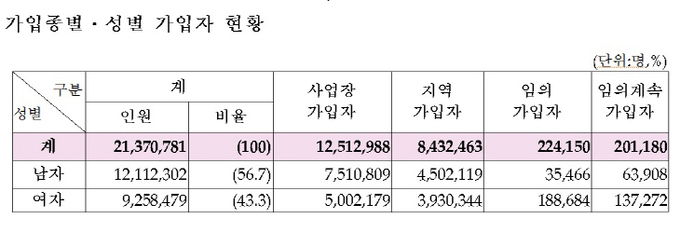

국민연금 임의가입자, 전년 말比 107% 증가

2015-09-16 08:55 이운재 기자

원·달러 환율 급락...1180원대 개장

2015-09-11 09:57 조민영 기자

치솟는 원·달러 환율… "올해 1240원까지 오른다"

2015-09-08 10:07 박준호 기자

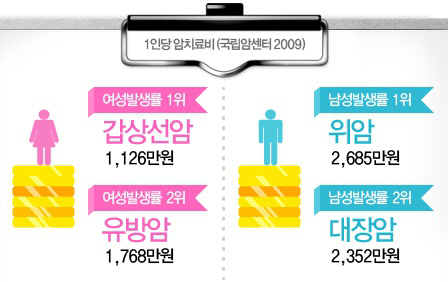

암 진단금·치료비 보장 비갱신형 암보험, 비교추천 효율적 가입방법은

2015-09-07 09:00 온라인뉴스부 기자

장 열리자마자 원·달러 환율 1200원 터치… 5년만에 최고

2015-08-24 17:33 조민영 기자

[환율마감] 원·달러 환율, 9.9원 오른 1195.0원 마감

2015-08-21 15:47 조민영 기자

엔저 기조에 은행 엔화대출 사상최저치

2015-08-19 14:55 조민영 기자

[비바100] '퇴직까지 10년' 은퇴 준비 시작하는 기업 임원

2015-08-18 07:00 강성갑 희망재무설계 팀장

'당당한' 그녀들을 위한 '든든한' 재테크 전략

2015-08-12 18:02 김민주 기자

中위안화 절화 쇼크… 원·달러 환율 1250원 갈 수 있다

2015-08-12 17:50 조민영 기자

中 위안화 이틀 연속 평가절하 '쇼크'… 환율전쟁 본격화될까

2015-08-12 17:45 유병철 기자

저금리 시대, 사회초년생 재테크 키워드는 ‘절세’

2015-08-12 09:57 이나리 기자

달러 강세… 달러화 관련 상품에 돈 몰린다

2015-08-03 15:54 조민영 기자

국내기업 유럽지역 수출 증가에 유로화↑ 달러↓

2015-07-29 15:04 조민영 기자

랭킹뉴스