금융일반

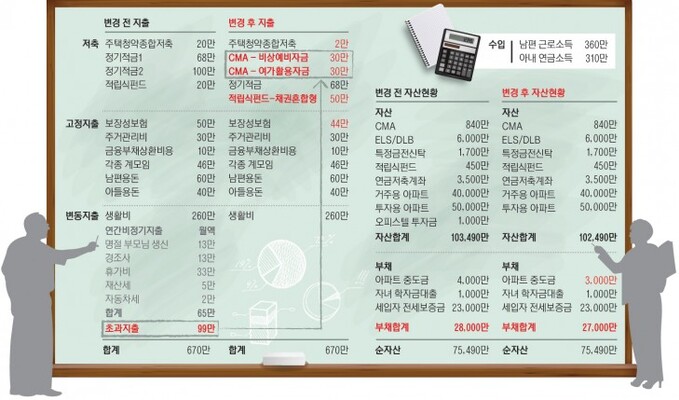

맞벌이 교사 부부 퇴직 후 적자 가계부… 구조조정 어떻게?

2015-05-12 09:00 강성갑 희망재무설계 팀장

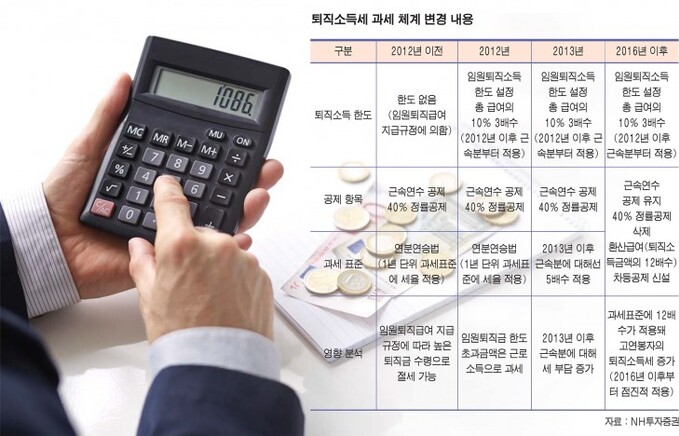

임원 퇴직금 중간정산 내년부터 제한… 노후자금은 연금계좌로

2015-05-12 09:00 유혜진 기자

[금융신상품] 우리은행, ‘청춘100세 주택연금대출’ 등

2015-05-10 17:41 유승열 기자

[알쏭달쏭 금융상식] 국제환율은 왜 달러 기준일까?

2015-05-05 17:45 조민영 기자

엔저공포에 수출기업 '적신호'… 국내증시 영향은 미미

2015-04-28 18:56 조민영 기자

원·엔 환율 800원대 진입… 자동차·선박·석유 수출 초비상

2015-04-28 18:42 조민영 기자

원·엔 환율 900원선 붕괴… 7년 2개월 만에 처음

2015-04-28 09:30 조민영 기자

로또라도 돼야 솔로탈출? '결혼 O개년 계획' 세워라

2015-04-28 09:00 조민영 기자

원·엔 환율 한때 900원선 붕괴… 수출기업 최대 위기

2015-04-23 18:36 조민영 기자

원·엔 환율 900선 붕괴… 7년만에 최저

2015-04-23 09:06 조민영 기자

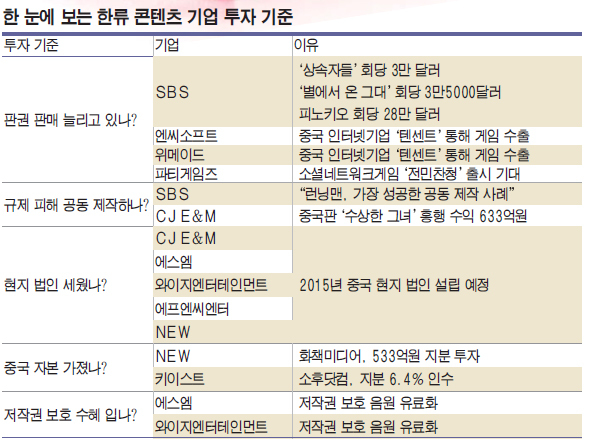

중국에서 돈 버는 한류콘텐츠… 돈 되는 기업을 찾아라!

2015-04-22 16:46 유혜진 기자

나홀로족 재테크 핵심은 '정기보험+연금저축+적금' 3층 설계

2015-04-21 09:00 심상목 기자

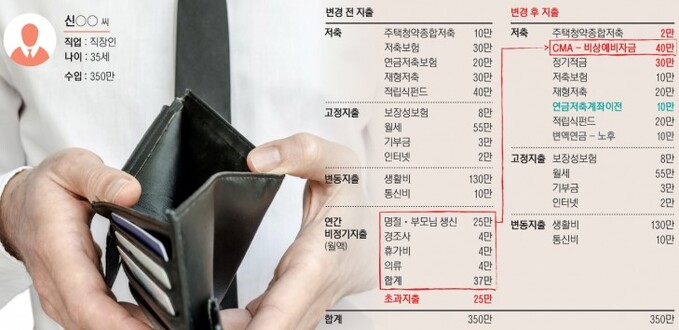

30대 직장인, 한달 생활비 3번 나눠 이체… '월급고개' 막아라

2015-04-21 09:00 강성갑 희망재무설계 팀장

원·달러 환율 3개월만에 1070원대 진입

2015-04-20 18:14 조민영 기자

저금리 투자대안 ELS 인기… 원금 손실 가능성 조심해야

2015-04-14 09:00 유혜진 기자

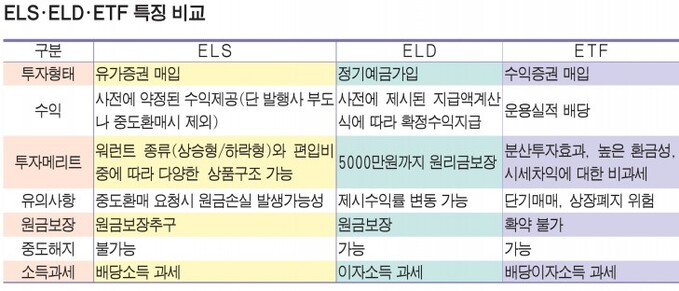

어떤 3E 투자할까? 안전추구형 ELD 적극투자형 ETF

2015-04-14 09:00 유승열 기자

수익 낮지만 원금 그대로 보장되는 ELD… 판매 시기 잘 잡아야

2015-04-14 09:00 유혜진 기자

지수·업종에 투자하는 ETF… 단기 수익 높지만 변동성 고려해야

2015-04-14 09:00 유혜진 기자

증시훈풍 타고 재테크 새바람… ELS·ELD·ETF로 중박 수익 노려볼까

2015-04-14 09:00 유승열 기자

[알쏭달쏭 금융상식] 금리가 오르면 채권도 좋은 것 아니야?

2015-04-07 17:28 유혜진 기자

랭킹뉴스