금융일반

한국, 4수 끝에 세계국채지수 'WGBI' 편입…70조원 자금 유입 기대

2024-10-09 10:25 도수화 기자

[비바 2080] 갈아타기 전에 내 상품 취급 여부 꼭 확인하세요

2024-09-30 07:00 조진래 기자

[비바100] 올해 혼인신고하면 세금 100만원 돌려준대요

2024-09-19 07:00 김동욱기자

비트코인 6만달러선 회복…미 연준의 금리 ‘빅컷’ 기대감 반영

2024-09-14 13:58 권새나 기자

빅컷 기대 낮으며 달러-원 4.00원 반등 1,339.90원 거래

2024-09-07 10:11 빈재욱 기자

[비바100] 전기요금도 캐시백… 아낀 만큼 돌려 드립니다

2024-09-05 07:00 노재영 기자

[비바100] 한 달간 얼마 썼지?… 결제일 바꿨더니 한 눈에 쏙

2024-08-22 07:00 이원동 기자

[비바100] 첫 집 마련… 2%대 금리 '디딤돌' 두드리세요

2024-08-01 07:00 도수화 기자

'연준 선호' 물가지표 둔화에 금리인하 기대↑…원달러 환율 1.40원↓

2024-07-27 10:14 김수환 기자

[비바100] "탄소가 감축됐습니다"… 자동차 덜 타니 7만원 쌓였네

2024-07-18 07:00 노재영 기자

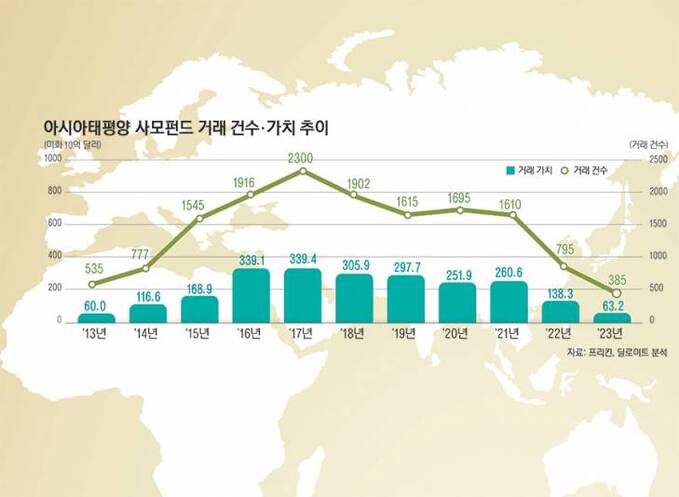

[비바100] "성장하는 아태 사모펀드, 딜 모멘텀 강화된다"

2024-07-15 13:10 남상욱 딜로이트 안진회계법인 전략재무자문 본부장

[비바100] 연 200만원 세금 감면… 중소기업 일할 맛 나네!

2024-07-11 07:00 이원동 기자

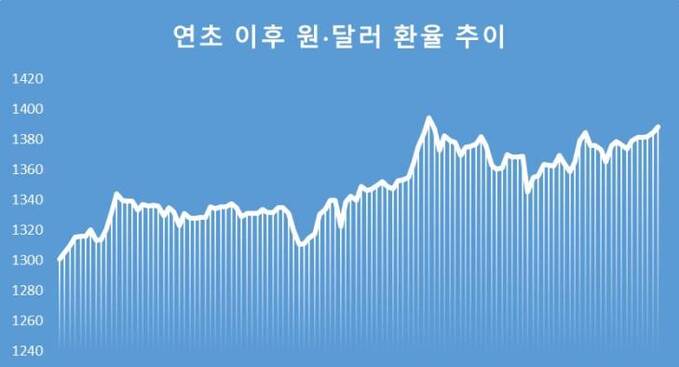

환율 우상향 계속…개미들 '달러 하락' 베팅에 전전긍긍

2024-07-06 10:15 김상욱 기자

[비바100] 퇴직연금 DC형, 아는 만큼 노후가 든든하다

2024-07-04 07:00 김수환 기자

외평채만기·환율방어에 6월 외환보유액 약 6억달러 감소

2024-07-03 08:19 김수환 기자

심야 외환거래 첫날, 하루 거래량 20% 몰려…“개방·경쟁적 구조 전환”

2024-07-02 12:45 김수환 기자

[비바100] 젊을 땐 고위험·은퇴 앞두곤 저위험… 믿고 맡기세요

2024-06-27 07:00 강은영 기자

환율 1400원 위협하는 강달러, 왜?

2024-06-24 14:21 김수환 기자

“원·달러 환율 고점”…5월 달러예금 21.2억달러 감소

2024-06-21 13:44 김수환 기자

외환당국, 국민연금과 외환스왑 거래 한도 500억달러로 확대

2024-06-21 09:42 김수환 기자

랭킹뉴스