금융일반

1월 외환보유액 68억 달러↑…석 달 연속 증가

2023-02-03 08:16 김수환 기자

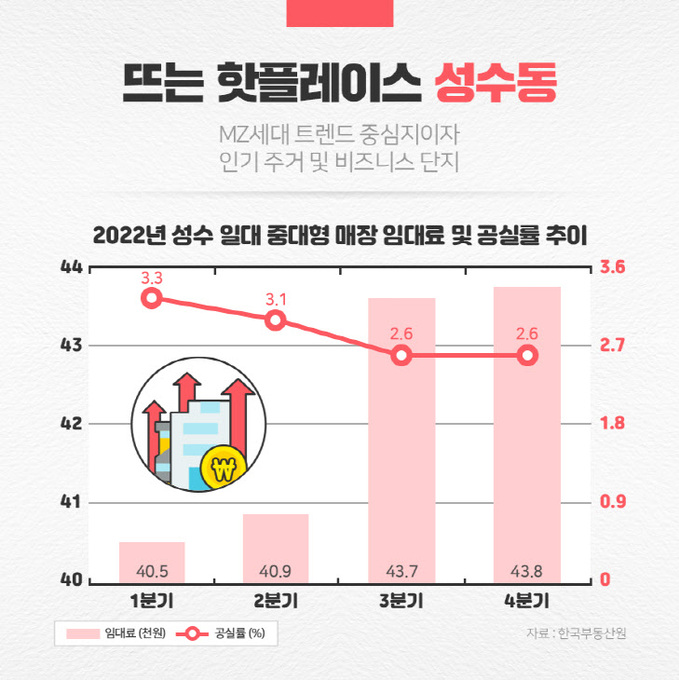

[비바100] 핫플 성수동에 한강뷰 50층 아파트? 일단 찜!

2023-02-02 07:00 김수환 기자

채권시장 큰 손 떠오른 개미…5대 증권사만 5조 이상 매입

2023-01-29 10:03 김수환 기자

[비바100] '아직 한창' 55세 김부장님, 연금 개시 늦추세요

2023-01-19 07:00 최현주 기자

비트코인, 2만달러 회복 기대…올해 20% 이상 상승

2023-01-14 11:50 빈재욱 기자

월가 투자은행 12개 중 7곳 "미 최종금리 5.00~5.25% 예상"

2023-01-10 09:33 강은영 기자

[비바100] '나만의 창고' 덕분에 원룸이 넓어졌어요

2023-01-05 07:00 김수환 기자

달러 강세주춤…지난달 외환보유액 71억 달러 증가

2023-01-04 09:28 김수환 기자

[비바100] 월 243만원… 맞벌이라면 저축의 30%는 '연금 투자'

2023-01-03 07:00 조진래 기자,홍승해 기자

아이피샵, 이명난청케어 기업 ‘엠아이제이’에 솔루션 공급계약

2022-12-27 13:19 김수환 기자

서울외환시장 30일 휴장·내년 2일 10시 개장

2022-12-22 14:43 김수환 기자

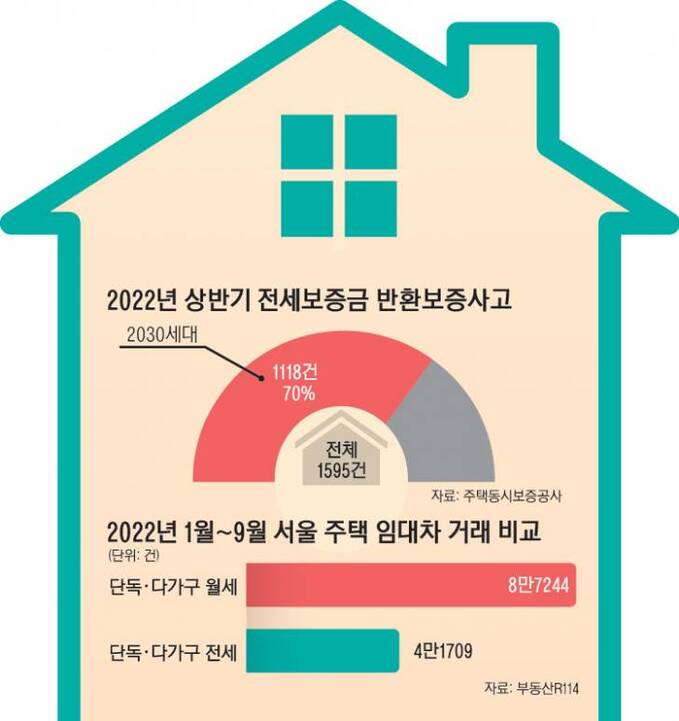

[비바100] '나 혼자 집 산다'…청년 내집마련 꿈 이뤄줄 '미혼 청년 특별공급'

2022-12-22 07:00 홍승해 기자

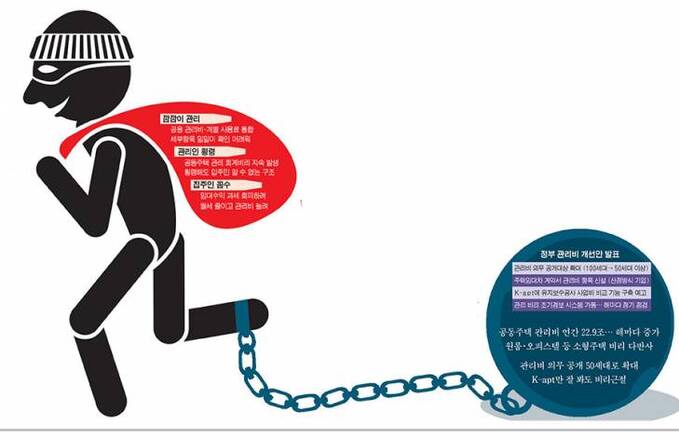

[비바100] '관리비 도둑' 꼼짝마… K-apt는 다 알고 있다

2022-12-15 07:00 김수환 기자

[비바100] 잘 들어…'13월의 월급'은 처음이지?

2022-12-08 07:00 강은영 기자

11월 외환보유액 21억 달러↑…넉 달 만에 증가 전환

2022-12-05 08:32 김수환 기자

[비바100] 中企 취업청년에 보증금 최대 1억… 모르면 손해

2022-12-01 07:00 김수환 기자

[비바100] 소득 끊겨도 다달이 보너스 안 끊기네

2022-11-29 07:00 조진래 기자,김수환 기자

[비바100] '고물가 시대' 슬기로운 통신비 절약법

2022-11-24 07:00 김수환 기자

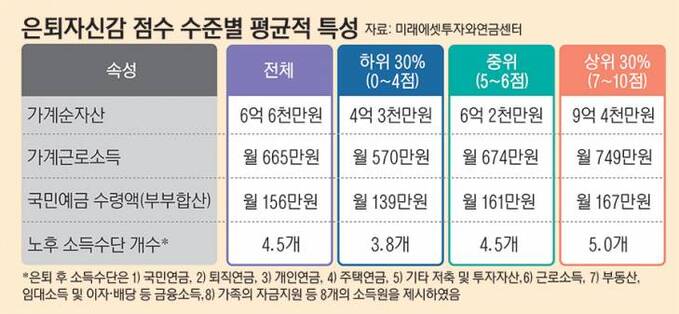

“은퇴자신감 높은 4050 직장인, 노후소득 수단 평균 5개 이상”

2022-11-23 11:11 김수환 기자

매파 美연준·中코로나 확산…원·달러 환율 1350원대로

2022-11-21 17:11 김수환 기자

랭킹뉴스