금융일반

[비바100] 금쪽이 첫 해외등록금, 4가지를 기억하세요

2023-08-10 07:00 홍승해 기자

원·달러 환율, 1310원 근접 마감…10.7원 급등

2023-08-04 16:20 김수환 기자

원·달러 환율, 장 초반 1299.75원…보합권 등락

2023-08-04 09:42 김수환 기자

원·달러 환율, 장중 1300원대 재진입…“단기적으로 변동성↑·점진적으로 영향력 약화”

2023-08-03 14:32 김수환 기자

[비바100] "통신비 납부 깜빡했더니 신용대출 금리 올랐어요"

2023-08-03 07:00 김수환 기자

일본은행 정책조정 했는데…여전히 엔저, 왜

2023-08-01 12:46 김수환 기자

[비바100] 쓰기편한 마이너스 통장, 오래 쓸수록 부담은 '플러스'

2023-07-27 07:00 강은영 기자

[비바100] '안정성+수익성' 노린 달러MMF, 달러예금 대이동 시작되나

2023-07-26 07:00 김수환 기자

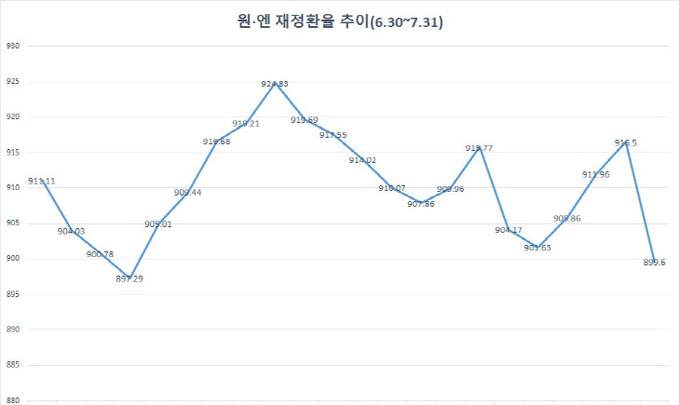

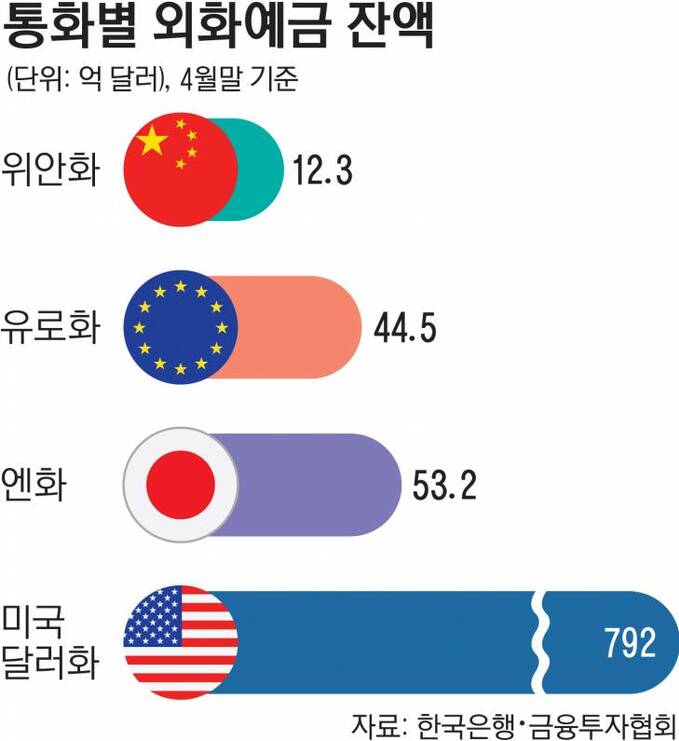

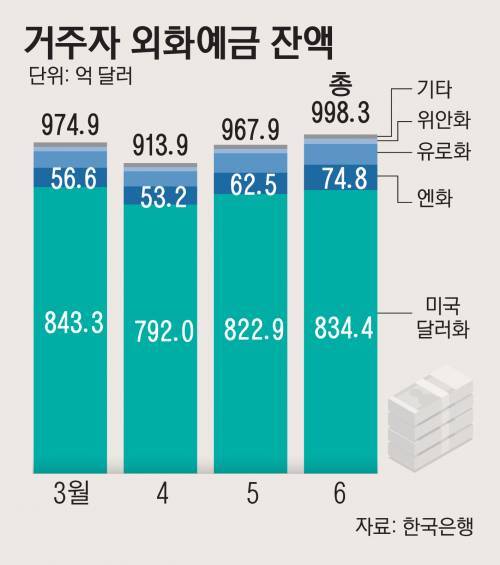

‘엔테크’ 열기…6월 엔화예금 역대 최대폭 증가

2023-07-24 13:48 김수환 기자

엔테크 괜찮나…엔화 사들이는 큰 손들, 왜

2023-07-23 11:21 김수환 기자

[비바100] 숙소·교통 '한방에'… 올여름 캠핑카 몰고 가세요

2023-07-20 07:00 박준형 기자

[비바100] 떠나고 싶은 당신, 혜택 미리 챙기세요

2023-06-28 07:00 강은영 기자

[비바100] 해외로 가는 당신, 신종 피싱 아세요?

2023-06-22 07:00 강은영 기자

엔저(低), 언제까지 지속… 韓 수출 영향은

2023-06-20 11:18 김수환 기자

[비바100] 해외여행 경비 절약 환전 노하우는?

2023-06-15 07:00 박준형 기자

KB자산운용, AI 관련 운용자산 1조원 돌파 임박

2023-06-14 09:52 김수환 기자

美FOMC 금리동결시 환율 추가 하락할 듯…증시전망은 엇갈려

2023-06-13 16:14 김수환 기자

6월 FOMC, 금리 동결 vs 인상…시나리오별 ETF 전략은

2023-06-11 09:12 김수환 기자

선진국 중앙은행들 금리인상 재개…원·달러 환율 1307원

2023-06-08 10:59 김수환 기자

[비바100] 싸고 입지좋은 내 집… 손품 발품 팔아야 잘 보인다

2023-06-08 07:00 최현주 기자

랭킹뉴스