금융일반

한국 ‘美환율관찰대상국’ 제외는 일시적?…외환당국 “정책 투명성이 중요”

2023-11-08 15:58 김수환 기자

[비바100] 당첨포기·취소땐 청약 제한… '묻지마 줍줍'은 금물

2023-11-02 07:00 최현주 기자

3분기 일평균 외환거래 7.3% 감소…“환율변동성 축소 영향”

2023-10-31 14:14 김수환 기자

[비바100] "계약직·일용직도 퇴직금 받을 수 있나요?"

2023-10-26 07:00 홍승해 기자

9월 외화예금 94억 달러 줄어…역대 두 번째 감소폭

2023-10-24 12:56 김수환 기자

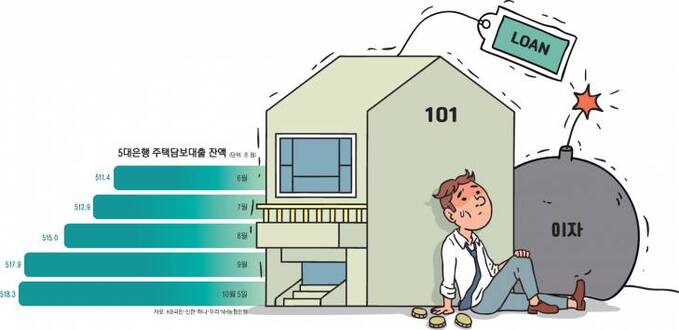

[비바100] 다시 조이는 주담대… 소득 대비 과도한 대출 막는다

2023-10-12 07:00 강은영 기자

[비바100] 절약왕 김대리는 월급 타면 통장 쪼개기부터 한대요

2023-10-05 07:00 최현주 기자

최근 3년간 금거래 46.4조...부가세 탈루 방지책 마련해야

2023-10-02 14:43 김수환 기자

[비바 2080] 해외 ETF 통해 내 연금에 글로벌 혁신기업을 담아라

2023-09-28 08:21 조진래 기자

8월 외화예금 59억 달러 감소…달러화 예금 48억 달러↓

2023-09-22 12:53 김수환 기자

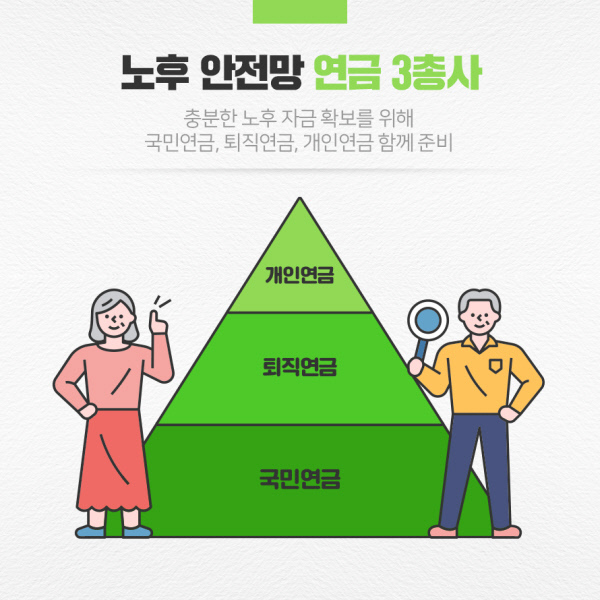

[비바100] '3층 연금'… 이 노부부가 웃는 이유

2023-09-21 07:00 홍승해 기자

[비바100] '로또 청약' 힘든데… 경매·공매로 내집 마련해볼까

2023-09-14 07:00 김수환 기자

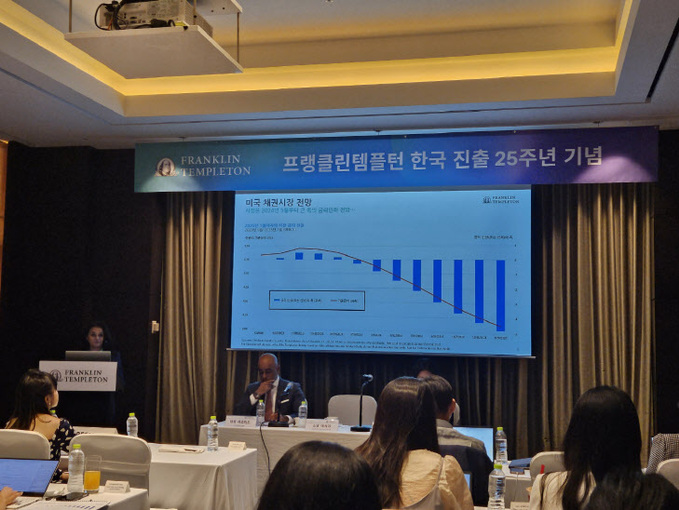

프랭클린템플턴 “미 금리인하 내년 하반기 이후…韓 내년 2분기 인하”

2023-09-11 14:29 김수환 기자

[비바100] 이사한 지 5년… 월세 공제 받을 수 있을까

2023-09-07 07:00 강은영 기자

원·달러 환율 1300원 밑으로 어렵다?, 왜

2023-09-03 09:17 김수환 기자

[비바100] '절전 삼계명' 지켰더니 전기료 폭탄 걱정 없네

2023-08-24 07:00 박준형 기자

[비바100] AI 알아야 돈이 보인다

2023-08-23 07:00 홍승해 기자

비트코인, 2만6000달러선 하회…이틀째 하락세

2023-08-19 13:35 김수환 기자

'美긴축·中경기우려'에 원화약세 지속될까…“원·달러 상단 1350원선”

2023-08-17 13:15 김수환 기자

[비바100] "1500만 집사님들, 양육비 아끼세요"

2023-08-17 07:00 최현주 기자

랭킹뉴스