금융일반

[비바100] "갑진년, 용(龍)돈 모아 부자 되세용"

2024-01-10 07:00 홍승해 기자

외환당국, 올해 외환시장 선도은행 7곳 선정

2024-01-08 16:23 김수환 기자

지난해 12월 외환보유액 30.7억 달러↑…2달 연속 증가

2024-01-04 08:59 김수환 기자

[비바100] 불가피하게 단기 연체땐 '신속채무조정' 기억해요

2024-01-04 07:00 홍승해 기자

[비바100] 원천세 매달 납부 번거롭다면 1년에 2번 몰아서

2023-12-21 07:00 강은영 기자

지난달 ‘엔저’에 엔화예금 13억달러 늘어…역대 최대폭 증가

2023-12-19 16:26 김수환 기자

외환시장 29일 휴장…1월2일 오전10시 개장

2023-12-19 09:53 김수환 기자

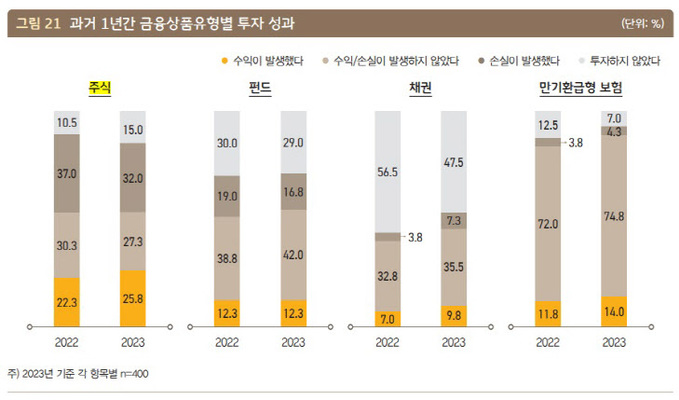

고금리 장기화에 부자도 주식 손실…금융자산 4.7% 감소

2023-12-17 15:03 김수환 기자

[비바100] 짠테크·앱테크… 푼돈 모으는 재미에 '푹'

2023-12-13 07:00 김수환 기자

11월 외환보유액 4170억8000만달러… 넉 달 만에 증가

2023-12-05 08:29 김수환 기자

[비바100] "채권·리츠·배당주 등 안전투자, 기본 노후소득 보장"

2023-12-05 07:00 김수환 기자

비트코인, 5200만원대 뚫을까…현물 ETF 승인 기대감

2023-12-02 11:01 홍승해 기자

韓日, 통화스왑 8년 만에 재개…3년간 100억 달러 규모

2023-12-01 14:29 김수환 기자

[비바100] 뭉치면 더 세지는 '절세 삼총사'… 13월의 월급 두둑

2023-11-23 07:00 김수환 기자

10월 외화예금 46억 달러 증가…‘엔저’에 엔화예금 ‘역대 최대’

2023-11-16 14:00 김수환 기자

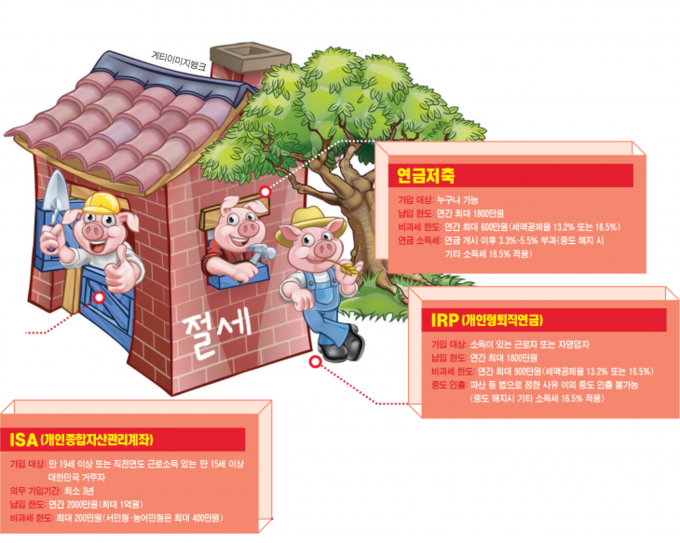

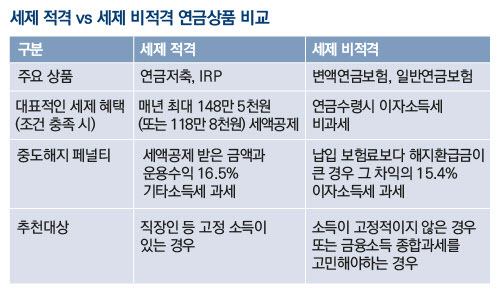

[비바 2080] 연금저축 vs 연금보험, 노후대비로 어떤 게 더 좋을까?

2023-11-16 11:43 조진래 기자

[비바100] '미리내는 종소세' 많으면 나눠내고 힘들면 미루세요

2023-11-16 07:00 강은영 기자

[비바100] 내년 용띠해에 받을 '13월의 월급'… IRP 챙기세요

2023-11-15 07:00 강은영 기자

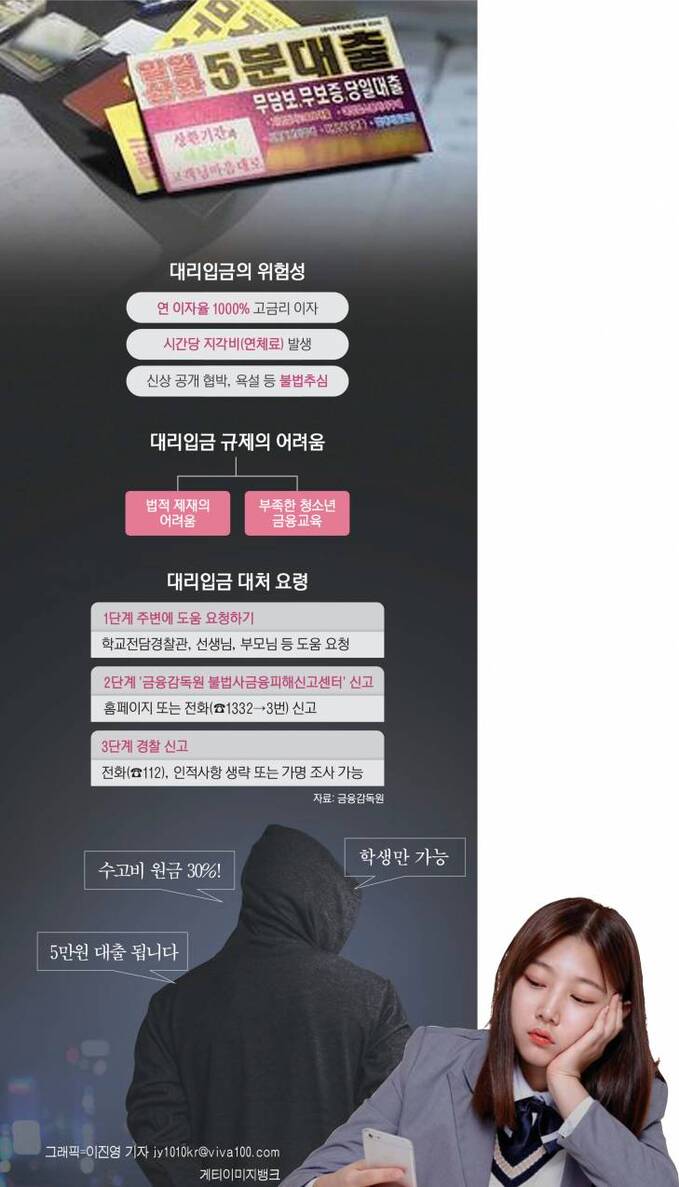

[비바100] 아이돌 굿즈 사려다 이자+지각비 수천% '눈물'

2023-11-09 07:00 공인호 기자

[종합] 한국 ‘美환율관찰대상국’ 제외는 일시적?…외환당국 “정책 투명성이 중요”

2023-11-08 17:10 김수환 기자

랭킹뉴스