금융일반

중국 금리인하에… 원·달러 환율 2.4원 오른 1100.8원 마감

2015-03-02 16:55 조민영 기자

[금융신상품] 프랭클린템플턴, ‘프랭클린 K2' 멀티전략 펀드 출시

2015-03-01 16:06 유승열 기자

안심전환대출, "나도 갈아타기 될까?"

2015-02-26 17:30 유승열 기자

"금리인상 아직" 옐런 한마디에 환율 1100원 아래로

2015-02-25 18:51 조민영 기자

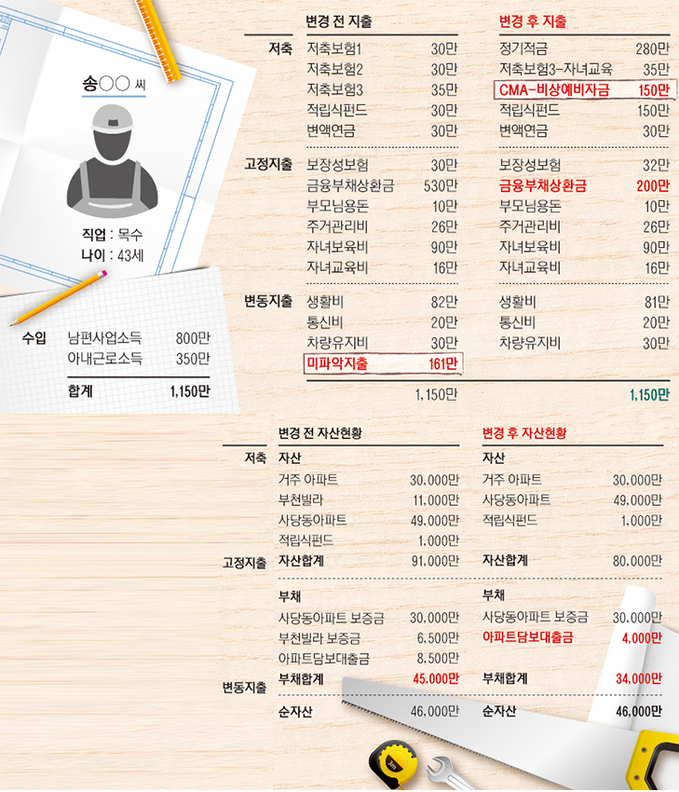

시세차익 큰 빌라 정리… 부채 줄이고 재투자 고민해야

2015-02-24 09:00 강성갑 희망재무설계 팀장

국민연금 감액대상자 "버는 돈 많으면 연금 수령 미루세요"

2015-02-21 10:34 유승열 기자

부모보다 더한 조부모의 손주사랑… 금융상품에 더하다

2015-02-18 11:17 유승열 기자

출렁이는 환율시장… 환테크 타이밍 잡아라

2015-02-17 09:00 유승열 기자

환테크 유용한 금융상품은 외화예·적금과 달러보험

2015-02-17 09:00 유승열 기자

달러 강세시대… FX마진거래로 돈 벌어볼까

2015-02-17 09:00 조은애 기자

출렁이는 환율에 올라타라! 초저금리 시대 '환테크' 비법

2015-02-17 09:00 유승열 기자

[든든한 효자보험] 미래에셋생명 '시니어라이프 암보험'

2015-02-11 17:57 유승열 기자

연금저축 절세법… "기간 늘려 수령액 연 1200만원 넘지 말아야"

2015-02-08 17:13 이나리 기자

"주요 경쟁국 통화 동조하는 환율정책 필요"

2015-02-08 14:24 유승열 기자

비혼여성의 재테크… 주식보다 예금, 보험보다 평생 직업

2015-02-03 09:00 조은애 기자

혼자살기 선택한 '비혼'… 여성들 중심 증가 추세

2015-02-03 09:00 조은애 기자

맞벌이는 필수, 자녀는 선택… 30대 노후준비는 다르다

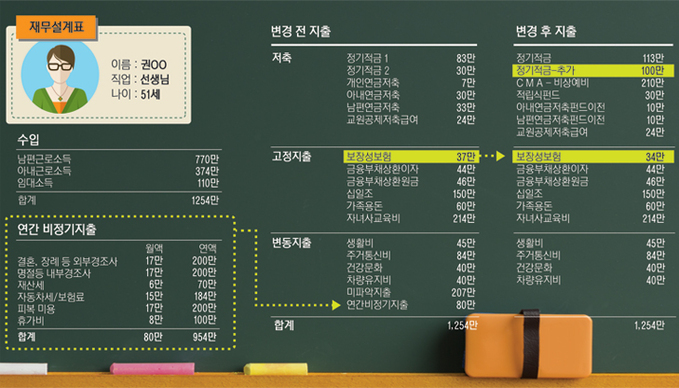

2015-01-27 09:00 이길상 기자

장남·차남 유학비 조달 포트폴리오 따로 준비하라

2015-01-27 09:00 강성갑 희망재무설계 팀장

3층 연금+보장성보험… 30대부터 노후가 든든

2015-01-27 09:00 이길상 기자,이소연 기자

원화, 지난해 달러·엔화대비 절상

2015-01-21 10:31 유승열 기자

랭킹뉴스