금융일반

중국발 환율 리스크...외환당국의 대응은?

2016-01-17 17:33 이채훈 기자

원·달러 환율 1210원 재돌파…장중 5년 6개월만에 최고치 기록

2016-01-14 11:04 최은지 기자

[트렌드]"은행 갈 필요가 없네"…생체인증 서비스로 다가오는 은행들

2016-01-13 14:44 유승열 기자

원·달러 환율 1209.8원…5년 6개월 만의 최고치

2016-01-11 17:04 유승열 기자

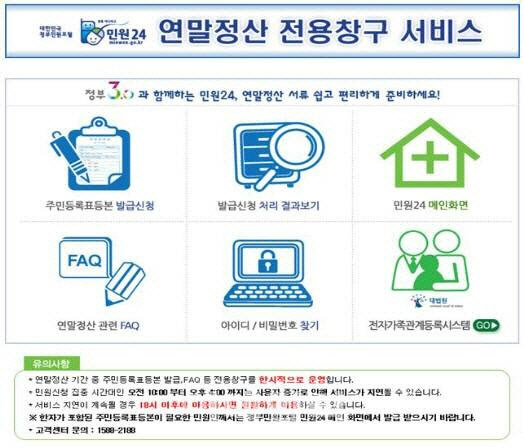

민원24에 연말정산 전용창구 8일 개설

2016-01-07 13:28 최은지 기자

지난해말 한국 외환보유액, 2014년말보다 44억 달러 늘어

2016-01-06 08:41 이채훈 기자

원·달러 환율 1187.7원으로 마감

원·달러 환율이 15.2원 급등한 1187.7원을 기록했다. 최은지 기자 silverrat89@viva100.com

2016-01-04 15:21 최은지 기자

한국 금 보유량 세계 34위…외환보유액의 1.3%

2016-01-01 09:40 유혜진 기자

[비바100] 충성! '나라사랑카드' PX·영화·놀이공원 할인혜택 명받았습니다

2015-12-29 07:00 이채훈 기자

中 외환보유액 급감, 달러 강세 예상한 자본유출?

2015-12-20 13:20 이채훈 기자

“골라 잡는 재미가 있다”… OLED 수혜주 5종 5색 투자 포인트

2015-12-09 17:24 유혜진 기자

[비바100] 사회초년생 재테크 노하우… 이자·수익률 따지지 말고 '목돈 모으기'에 집중

2015-12-08 07:00 이채훈 기자

[비바100] 시간 지날수록 이득되는 '좋은 빚' vs 손해가 더 큰 '나쁜 빚'

2015-12-08 07:00 오승목 기자

[비바100] "이자로 돈모으는 시대 끝났다"… 목돈 모으는 투자방법 '꿀팁'

2015-12-01 07:00 유승열 기자

[비바100] '13월의 보너스' 연말정산 궁금증 6문6답

2015-11-24 07:00 유혜진 기자

[비바100] 상류 1%들의 '미술 재테크' 따라해볼까? 감각과 안목이 관건

2015-11-24 07:00 김민주 기자

달러 투자 열풍… 달러예금잔액, 한달새 10억달러 늘어

2015-11-23 17:19 유혜진 기자

[트렌드] 세금을 '싹둑'… 내년부터 달라지는 ‘절세상품’ 미리 챙기자

2015-11-18 18:06 이나리 기자

[비바100] 아는만큼 돌려받는 '13월의 월급'… 세액공제 꿀팁

2015-11-17 07:00 유승열 기자

테러에 위축된 금융시장, 안전자산 쏠림 '강화'

2015-11-16 15:53 이채훈 기자

랭킹뉴스