금융일반

‘옐런 효과’…미국 금리인상 발언에 원·달러 환율 12.5원 급등

2016-05-30 16:26 이나리 기자

원·달러 환율 7.8원 급등…옐런 금리 인상 발언 영향

2016-05-30 09:33 최은지 기자

[비바100] '집 한채'로 노후준비 든든하게…'주택연금' 예약하고 우대금리 누리세요

2016-05-17 07:00 장애리 기자

캠코, 753억 원 규모 압류재산 공매...4월 25일부터 27일까지

2016-04-22 13:32 김태형 기자

캠코, 86억원 규모 국유부동산 공개 매각 및 대부...4월 25일부터 26일까지

2016-04-21 18:54 김태형 기자

[비바100] 신혼부부 '목돈 만드는 돈 관리' 노하우

2016-04-19 07:00 장애리 기자

원·달러 환율 2.4원 오른 1153.8원으로 마감

2016-04-08 15:24 최은지 기자

골드만삭스 "원화 팔라"…아시아 통화가치 하락 예상

2016-04-04 18:07 최은지 기자

원·달러 환율 9.9원↓…달러당 1150원대

2016-03-22 16:08 최은지 기자

[비바100] 숨은 돈 찾고, 새는 돈 막고… 내 자산 완벽 '모니터링' 5가지 방법

2016-03-22 07:00 이나리 기자

공정위, 도이치은행·HSBC 외환스왑 담합 적발…과징금 5900만원 부과

2016-03-15 15:29 박준호 기자

원·달러 환율 올해 최저치로 마감…1180만원대

2016-03-14 15:53 최은지 기자

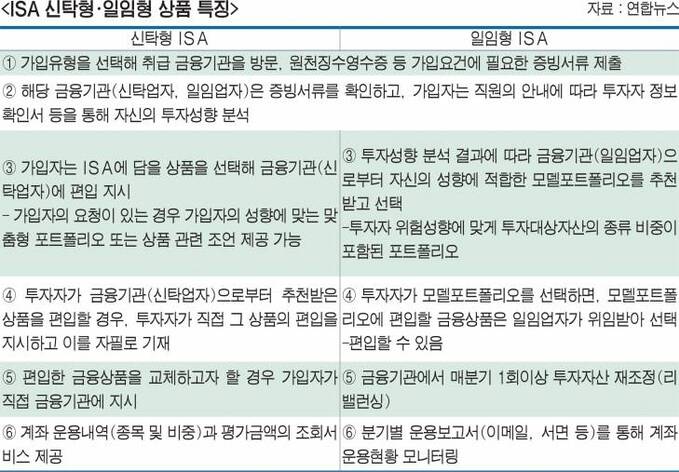

[만능통장 ISA] 신탁형과 일임형…선택의 갈림길

2016-03-13 15:52 이채훈 기자

랭킹뉴스