한화생명, ‘대학생 보험 아이디어 공모전’ 수상작 선정

2016-03-25 10:17 이나리 기자

금융당국 고위공직자 재산공개, 얼마일까?

2016-03-25 09:48 이나리 기자

이주열 한은 총재 재산 19억원…금통위원 평균 1억8841만원↑

2016-03-25 09:46 이나리 기자

이주열 한은 총재 “경제정책 지향점은 ‘고용안정’”

2016-03-25 09:29 이나리 기자

산업은행, 쌍용양회공업 주식 매각 가격 8837억원 합의

2016-03-24 18:57 이나리 기자

"보험사, 보증수수료 부과 보험에 관심 UP, 대세되나"

2016-03-24 17:24 이나리 기자

롯데손보, 2015 연도대상 시상식…이경자 대리점 대표 판매왕 수상

2016-03-24 14:23 이나리 기자

권오훈 하나생명 대표 “자산운용·상품개발 역량 강화할 것”

2016-03-24 10:50 이나리 기자

흥국생명, ‘스타 어워드 시상식’ 열어…이옥순FC 챔피언 수상

2016-03-24 10:34 이나리 기자

예보, 시장상인 대상 금융교육 업무협약 맺어

2016-03-24 10:17 이나리 기자

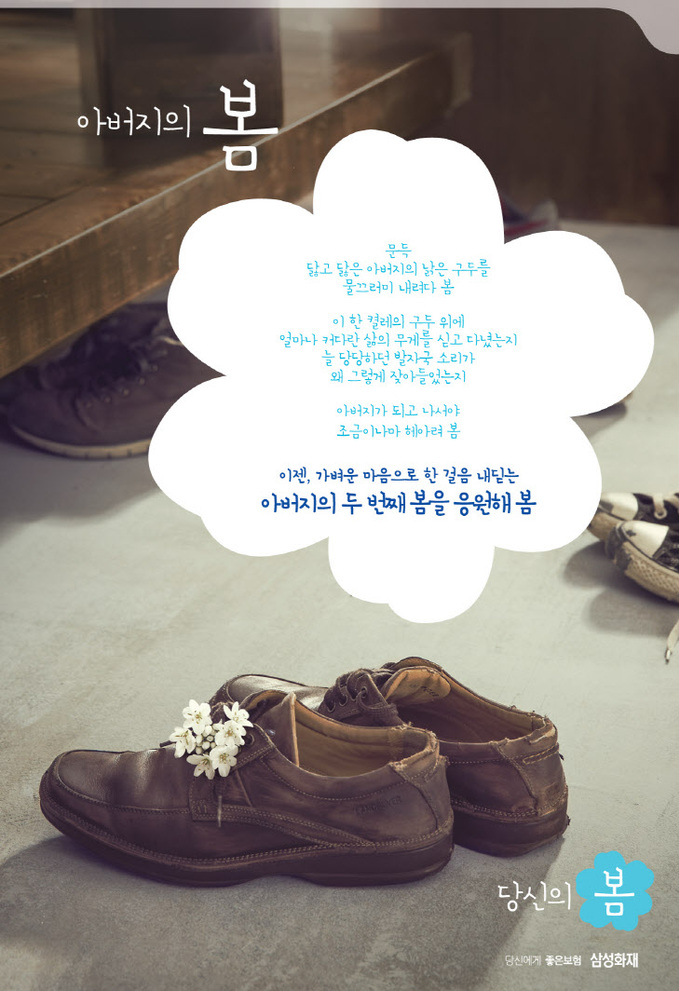

삼성화재, ‘아버지의 봄’ 광고 ‘국민이 선택한 좋은 광고상’ 수상

2016-03-24 09:58 이나리 기자

IBK기업은행·캐피탈, 400억원 규모 투자펀드 조성

2016-03-24 09:41 이나리 기자

보험연구원 제4대 원장에 한기정 서울대 교수 선임

2016-03-24 09:41 이나리 기자

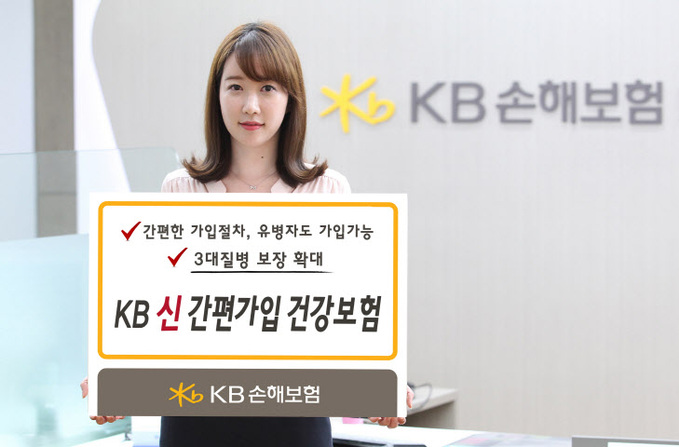

KB손보, 유병자·고령자 쉽게 가입하는 ‘신간편가입 건강보험’

2016-03-23 18:14 이나리 기자

삼성생명, 고령층 대상 ‘실버암보험’ 돌풍… 11만건 판매

2016-03-23 18:14 이나리 기자

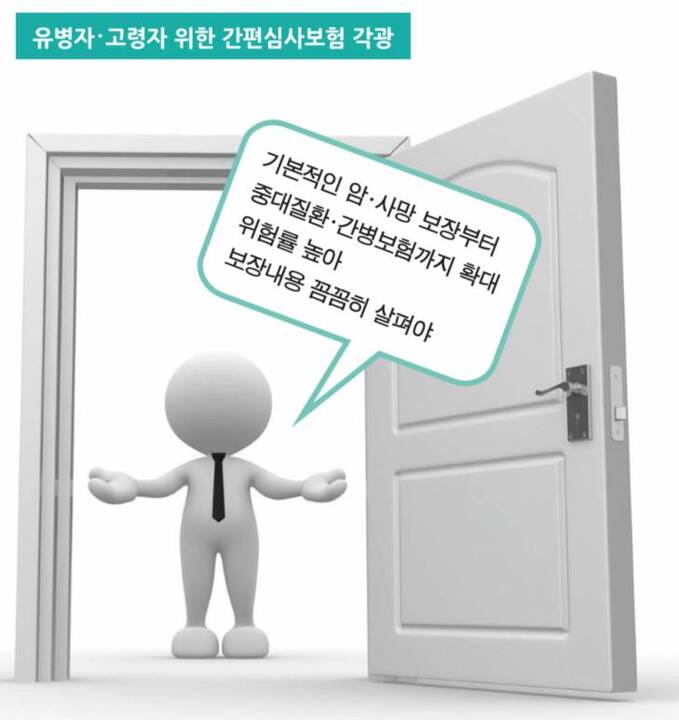

유병장수 시대… 고령자·유병자도 전화 한통으로 보험 가입

2016-03-23 18:13 이나리 기자

“온라인보험 중단, 설계사 산재·고용보험 의무화 필요”

2016-03-23 16:35 이나리 기자

예보, 말레이시아 예보직원 대상 연수 실시

2016-03-23 15:01 이나리 기자

수협은행, 해양수산 우수기술 기업육성한다…30억원 지원

2016-03-23 14:38 이나리 기자

랭킹뉴스